A、 A公司换入资产的总成本为1920万元

B、 B公司换入资产的总成本为1800万元

C、 A公司换入的以公允价值计量且其变动计入其他综合收益的债权投资入账价值为896万元

D、 B公司换入商标权的入账价值为780万元

答案:ABD

解析:解析:选项A,A公司换入资产的总成本=(360+660+780)+(360×13%+780×6%)-1080×9%+123.6=1920(万元);选项B,B公司换入资产的总成本=1080×(1+9%)+840-360×13%-780×6%-123.6=1800(万元);选项C,A公司换入其他债权投资的入账价值为其公允价值840万元;选项D,B公司换入商标权的入账价值=780/(360+780)×(1800-660)=780(万元)。

A、 A公司换入资产的总成本为1920万元

B、 B公司换入资产的总成本为1800万元

C、 A公司换入的以公允价值计量且其变动计入其他综合收益的债权投资入账价值为896万元

D、 B公司换入商标权的入账价值为780万元

答案:ABD

解析:解析:选项A,A公司换入资产的总成本=(360+660+780)+(360×13%+780×6%)-1080×9%+123.6=1920(万元);选项B,B公司换入资产的总成本=1080×(1+9%)+840-360×13%-780×6%-123.6=1800(万元);选项C,A公司换入其他债权投资的入账价值为其公允价值840万元;选项D,B公司换入商标权的入账价值=780/(360+780)×(1800-660)=780(万元)。

A. 甲公司应按照销售额确认商品销售收入2000万元

B. 甲公司应将积分价值20万元确认为收入

C. 2×18年甲公司因该业务应确认收入总额为1980.20万元

D. 客户实际使用积分时,甲公司应按照使用比例将积分对应的价值转入收入

解析:解析:甲公司应在交易发生时将交易价格分摊至销售的商品和授予的积分,积分的单独售价=2000/100×100%=20(万元),分摊至商品的交易价格=2000/(2000+20)×2000=1980.20(万元),应于销售发生时确认收入;而分摊至积分的交易价格=20/(2000+20)×200=19.80(万元),应于积分实际使用时,按照使用的比例分摊相应的价值转入收入。因此选项C、D正确。

A. 甲公司2017年初个别会计报表确认其他综合收益10050万元

B. 甲公司2017年末个别会计报表确认公允价值变动损益2200万元

C. 甲公司2017年末合并会计报表抵销投资性房地产总额70000万元

D. 甲公司2017年末合并会计利润表抵销营业收入和管理费用各1850万元

解析:解析:从合并报表层面,集团不存在此项投资性房地产,应在合并报表中作如下调整:借:固定资产 60000其他综合收益 10050[67800-(60000-2250)]贷:固定资产——累计折旧 2250(60000/40×18/12)投资性房地产 67800借:营业收入1850贷:管理费用1850借:公允价值变动损益2200贷:投资性房地产 2200借:管理费用 1500贷:固定资产——累计折旧 1500 【注意】考虑固定资产折旧计入管理费用1500万元,合并利润表管理费用最终调减数为350万元。借:应付账款 1850贷:应收账款 1850

A. 政府补助为货币性资产的,应当按照收到或应收的金额计量

B. 与收益相关的政府补助为货币性资产的,且是用于弥补已发生的相关成本费用或损失的,如果会计期末企业尚未收到补助资金,企业只有在符合了相关政策规定且预计与之相关的经济利益很可能流入企业时才应按照应收的金额予以确认

C. 政府补助为非货币性资产的,通常应当按照公允价值计量

D. 政府补助为非货币性资产的,公允价值不能可靠取得的,不进行账务处理

解析:解析:政府补助为非货币性资产的,如该资产附带有关文件、协议、发票、报关单等凭证注明的价值与公允价值差异不大的,应当以有关凭据中注明的价值作为公允价值入账;没有注明价值或注明价值与公允价值差异较大、但有活跃交易市场的,应当根据确凿证据表明的同类或类似市场交易价格作为公允价值计量;如没有注明价值、且没有活跃交易市场、不能可靠取得公允价值的,应当按照名义金额(1元)计量。所以,选项D不正确。

A. 与企业合并产生的商誉相关的资产组或资产组组合是指能够从企业合并的协同效应中受益的资产组或资产组组合

B. 包含商誉的资产组发生减值的,应将资产减值损失按商誉与资产组中其他资产的账面价值的比例进行分摊

C. 包含商誉的资产组发生减值的,应当首先抵减商誉的账面价值,并将这部分商誉减值损失反映在合并报表上

D. 对于已经分摊商誉的资产组或资产组组合,无论是否存在资产组或资产组组合可能发生减值的迹象,企业每年都应当通过比较包含商誉的资产组或资产组组合的账面价值与可收回金额进行减值测试

解析:解析:【解析】包含商誉的资产组发生减值的,减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再将剩余的减值损失金额根据资产组或资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。由于计算的商誉减值损失中,包括了应由少数股东权益承担的部分,而少数股东拥有的商誉价值及其减值损失均不在合并财务报表上反映,所以合并财务报表只反映归属于母公司的商誉减值损失,而不能反映商誉全部的减值损失。

A. 确认递延收益1000万元

B. 确认实收资本1400万元

C. 确认其他收益600万元

D. 确认营业外收入600万元

解析:解析:2×20年10月1日借:银行存款1400贷:实收资本14002×20年10月20日借:银行存款600贷:营业外收入6002×20年10月31日借:银行存款1000贷:递延收益1000

A. 乙公司在该飞机运行结果不佳的情况下,因修理维护而替换资产的权利属于实质性替换权

B. 该合同中不存在已识别的资产

C. 该合同包含租赁

D. 该合同不包含租赁

解析:解析:资产供应方在资产运行结果不佳或者进行技术升级的情况下,因维修和维护而替换资产的权利或义务不属于实质性替换权,选项A错误;合同明确指定了飞机,尽管合同允许乙公司替换飞机,但配备另一架符合合同要求规格的飞机会发生高昂的成本,乙公司不会因替换飞机而获益,因此乙公司的替换权不具有实质性,所以存在已识别资产,选项B错误;该合同存在一定期限和已识别资产,且乙公司向客户转移了已识别资产的使用权,故该合同包含租赁,选项C正确,选项D错误。

A. –35

B. –20

C. 15

D. 30

解析:解析:甲公司2×20年度递延所得税费用=递延所得税负债当期发生额-递延所得税资产当期发生额=(60-140)×25%=-20(万元)。【提示】其他债权投资期末公允价值上升产生的递延所得税负债计入其他综合收益,不影响递延所得税费用。

A. 440

B. 600

C. 160

D. 702

解析:解析:【解析】甲公司在编制2014年12月31日合并资产负债时,“存货”项目列示的金额=乙公司个别财务报表上存货账面价值-内部交易未实现损益部分=3000×(1-80%)-(3000-2200)×(1-80%)=440(万元);或者反映为甲公司成本金额440万元(2200×20%)。

A. 0

B. 30

C. 150

D. 200

解析:解析:预计加工完成的A产品的可变现净值=(28.7-1.2)×100=2750(万元),其成本=(12+17)×100=2900(万元),A产品发生了减值,所以该库存配件期末账面价值应按可变现净值计量。该库存配件的可变现净值=(28.7-17-1.2)×100=1050(万元),其成本=12×100=1200(万元),减值150万元,计提存货跌价准备150万元。

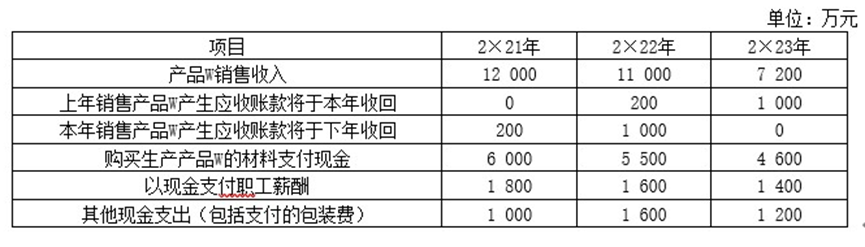

③甲公司的增量借款年利率为5%(税前),公司认为5%是产品W生产线的最低必要报酬率。部分5%的复利现值系数如下:

③甲公司的增量借款年利率为5%(税前),公司认为5%是产品W生产线的最低必要报酬率。部分5%的复利现值系数如下: (3)其他有关资料:①甲公司与生产产品W相关的资产在2×20年以前未发生减值;②甲公司不存在可分摊至产品W生产线的总部资产和商誉价值;③本题中有关事项均具有重要性;④本题中不考虑中期报告及所得税的影响;⑤分摊资产组减值损失时按各资产的账面价值进行分摊。要求:(1)判断甲公司与生产产品W相关的各项资产中,哪些资产构成资产组,并说明理由。(2)计算确定甲公司与生产产品W相关的资产组未来每-期间的现金净流量及2×20年12月31日预计未来现金流量的现值。(3)计算包装机M在2×20年12月31日的可收回金额。(4)填列甲公司2×20年12月31日与生产产品W相关的资产组减值测试表,表中所列资产不属于资产组的,不予填列。

(3)其他有关资料:①甲公司与生产产品W相关的资产在2×20年以前未发生减值;②甲公司不存在可分摊至产品W生产线的总部资产和商誉价值;③本题中有关事项均具有重要性;④本题中不考虑中期报告及所得税的影响;⑤分摊资产组减值损失时按各资产的账面价值进行分摊。要求:(1)判断甲公司与生产产品W相关的各项资产中,哪些资产构成资产组,并说明理由。(2)计算确定甲公司与生产产品W相关的资产组未来每-期间的现金净流量及2×20年12月31日预计未来现金流量的现值。(3)计算包装机M在2×20年12月31日的可收回金额。(4)填列甲公司2×20年12月31日与生产产品W相关的资产组减值测试表,表中所列资产不属于资产组的,不予填列。 (5)编制甲公司2×20年12月31日资产组计提资产减值准备的会计分录。

(5)编制甲公司2×20年12月31日资产组计提资产减值准备的会计分录。