A、16

B、20.1

C、26.9

D、0

答案:B

解析:解析:应计入其他收益的金额=113-25-(25-1+30×13%+42.5-2.5)=20.1(万元)。N公司的会计分录:借:应付账款——M公司113长期股权投资减值准备2.5存货跌价准备1贷:长期股权投资42.5原材料25应交税费-应交增值税(销项税额)3.9应付账款——债务重组25其他收益——债务重组收益20.1

A、16

B、20.1

C、26.9

D、0

答案:B

解析:解析:应计入其他收益的金额=113-25-(25-1+30×13%+42.5-2.5)=20.1(万元)。N公司的会计分录:借:应付账款——M公司113长期股权投资减值准备2.5存货跌价准备1贷:长期股权投资42.5原材料25应交税费-应交增值税(销项税额)3.9应付账款——债务重组25其他收益——债务重组收益20.1

A. 0

B. 100

C. 200

D. 300

解析:解析:【解析】甲公司出售该项投资性房地产对营业利润的影响金额=5400-(6800-1300-200)=100(万元)。会计分录:借:银行存款5400贷:其他业务收入5400借:其他业务成本5300投资性房地产累计折旧1300投资性房地产减值准备200贷:投资性房地产6800

A. 1.125元

B. 0.21元

C. 0.94元

D. 0.96元

解析:解析:基本每股收益=4500/4000=1.125(元),假设转换所增加的净利润=800×4%×(1-25%)=24(万元),假设转换所增加的普通股股数=800/100×90=720(万股),增量股的每股收益=24/720=0.33(元),增量股的每股收益小于基本每股收益,可转换公司债券具有稀释作用;稀释每股收益=(4500+24)/(4000+720)=0.96(元)。

A. 购买价款

B. 进口关税

C. 员工培训费

D. 包装费

解析:解析:企业购置的不需要安装的生产设备,应按实际支付的购买价款加上支付的包装费、专业人员服务费和相关税费等作为入账价值。发生的员工培训费,是为了使员工更好的为企业提供服务,但不是使购入资产达到预定可使用状态的必须支出,因此不能计入资产的入账价值,选项C不正确。

A. 2000

B. 2350

C. 2266

D. 2270

解析:解析:2017年存货中包含的未实现利润=(500-300)×(1-60%)=80(万元),2017年合并净利润=(2000+500)-80=2420(万元),少数股东损益=500×30%=150(万元),2017年归属于甲公司的净利润=2420-150=2270(万元),或=2000+500×70%-80=2270(万元)。

②2020年7月至2021年6月,现金流量将在①的基础上增长5%。③2021年7月至2022年6月,现金流量将在①的基础上增长3%。除上述情况外,不考虑其他因素。(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量折现率。5%的复利现值系数如下:

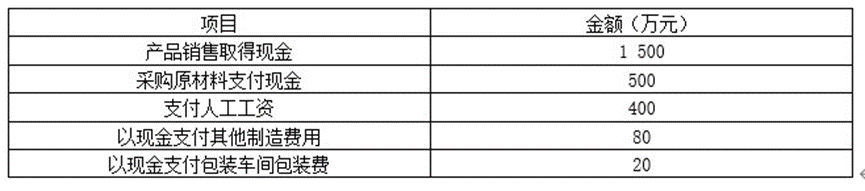

②2020年7月至2021年6月,现金流量将在①的基础上增长5%。③2021年7月至2022年6月,现金流量将在①的基础上增长3%。除上述情况外,不考虑其他因素。(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量折现率。5%的复利现值系数如下: (4)根据上述(1)至(3)的情况,甲公司进行了生产线及包装设备的减值测试,计提了固定资产减值准备。①丁产品销量大幅度减少表明丁产品生产线及包装设备均存在明显减值迹象,因此对设备A、B、C、D均进行减值测试。②将设备A、B、C作为一个资产组进行减值测试。该资产组的可收回金额=(1500-500-400-80-20)×0.9524+(1500-500-400-80-20)×105%×0.907+(1500-500-400-80-20)×103%×0.8638=476.2+476.175+444.857≈1397.23(万元)。该资产组应计提的减值准备=(900+600+500)-1397.23=602.77(万元)。其中:设备C应计提的减值损失=500-(340-40)=200(万元)。设备A应计提的减值损失=(602.77-200)×900/1500≈241.66(万元)。设备B应计提的减值损失=402.77-241.66=161.11(万元)。③对设备D单独进行减值测试。设备D应计提的减值损失=1200-(1160-60)=100(万元)。要求:(1)分析、判断甲公司将设备A、B、C认定为一个资产组是否正确,并简要说明理由;如不正确,请说明正确的认定结果。(2)分析、判断甲公司计算确定的设备A、B、C、D各单项资产所计提的减值准备金额是否正确,并简要说明理由;如不正确,请计算正确的金额。(答案中金额单位用万元表示,计算结果不为整数的,保留两位小数)

(4)根据上述(1)至(3)的情况,甲公司进行了生产线及包装设备的减值测试,计提了固定资产减值准备。①丁产品销量大幅度减少表明丁产品生产线及包装设备均存在明显减值迹象,因此对设备A、B、C、D均进行减值测试。②将设备A、B、C作为一个资产组进行减值测试。该资产组的可收回金额=(1500-500-400-80-20)×0.9524+(1500-500-400-80-20)×105%×0.907+(1500-500-400-80-20)×103%×0.8638=476.2+476.175+444.857≈1397.23(万元)。该资产组应计提的减值准备=(900+600+500)-1397.23=602.77(万元)。其中:设备C应计提的减值损失=500-(340-40)=200(万元)。设备A应计提的减值损失=(602.77-200)×900/1500≈241.66(万元)。设备B应计提的减值损失=402.77-241.66=161.11(万元)。③对设备D单独进行减值测试。设备D应计提的减值损失=1200-(1160-60)=100(万元)。要求:(1)分析、判断甲公司将设备A、B、C认定为一个资产组是否正确,并简要说明理由;如不正确,请说明正确的认定结果。(2)分析、判断甲公司计算确定的设备A、B、C、D各单项资产所计提的减值准备金额是否正确,并简要说明理由;如不正确,请计算正确的金额。(答案中金额单位用万元表示,计算结果不为整数的,保留两位小数)

A. 5年重置利率

B. 股利推动机制

C. 甲公司控股股东变更

D. 投资者有回售优先股的决定权

解析:解析:“甲公司因不能控制的原因导致控股股东发生变更,甲公司必须按面值赎回该优先股”以及“如果甲公司连续3年不分派优先股投资者有权决定是否回售”这二者均属于或有结算条件,可能会导致该优先股分类为金融负债,但是“如果甲公司连续3年不分派优先股投资者有权决定是否回售”是以发行方是否发放股利为前提的或有结算条件,此时是以发行方的行为为前提确定或有结算条款是否执行的,因此根据“持有者有回售优先股的决定权”不能判断甲公司有必须承担以现金或其他金融资产购回该优先股的义务,因此选项D错误;而控股股东变更不受甲公司的控制且该事项的发生或不发生也并非不具有可能性,因此甲公司不能无条件地避免赎回股份的义务,该工具应当划分为一项金融负债,选项C正确。

A. 确认资本公积(股本溢价)贷方金额10000万元

B. 确认股本贷方金额2000万元

C. 确认资本公积(股本溢价)贷方金额9880万元

D. 确认银行存款借方金额12000万元

解析:解析:会计分录:借:银行存款 11880 贷:股本 2000 资本公积——股本溢价 9880

A. 在途物资

B. 委托加工物资

C. 工程物资

D. 房地产开发企业为建造对外出售的商品房而取得的土地使用权

解析:解析:工程物资属于为建造固定资产等各项工程而储备的材料,虽然同属于材料,但是,由于用于建造固定资产等各项工程,不符合存货的定义,因此不能作为企业的存货进行核算,选项C错误。

A. 经营活动产生的现金流入为50万元

B. 投资活动产生的现金流出为250万元

C. 筹资活动产生的现金流入为500万元

D. 投资活动产生的现金流入为120万元

解析:解析:选项A,经营活动产生的现金流入=100(1)+50(5)=150(万元)。

A. 乙公司分别确认一项金额为50万元的预计负债和一项金额为40万元的资产

B. 乙公司只确认一项金额为10万元的预计负债

C. 乙公司确认一项金额为50万元的预计负债,若基本确定可获得的补偿金额大于50万元,还应确认一项资产

D. 乙公司只确认一项金额为50万元的预计负债

解析:解析:乙公司分别确认一项金额为50万元的预计负债和一项金额为40万元的资产,不可以进行相抵销。