A、 企业应当以对外提供的财务报表为基础披露分部信息

B、 分部资产包括递延所得税资产

C、 企业披露的报告分部利润(亏损)总额应当与企业利润(亏损)总额相衔接

D、 企业在确定报告分部时应当考虑不同会计期间分部信息的可比性

答案:ACD

解析:解析:分部资产不包括递延所得税资产,选项B错误。

A、 企业应当以对外提供的财务报表为基础披露分部信息

B、 分部资产包括递延所得税资产

C、 企业披露的报告分部利润(亏损)总额应当与企业利润(亏损)总额相衔接

D、 企业在确定报告分部时应当考虑不同会计期间分部信息的可比性

答案:ACD

解析:解析:分部资产不包括递延所得税资产,选项B错误。

A. 企业因重组而承担了重组义务且履行重组义务很可能导致经济利益流出企业的,应予以确认

B. 或有资产可能导致经济利益流入企业的,应对其予以披露

C. 与或有事项相关的潜在义务可能导致经济利益流出企业的,应对其予以披露

D. 待执行合同变为亏损合同且该合同产生的义务满足预计负债确认条件的,应对其予以披露

解析:解析:企业因重组而承担了重组义务且同时满足预计负债的确认条件时,才能确认预计负债,选项A错误;或有资产很可能导致经济利益流入企业的,应对其予以披露,选项B错误。

A. 报告年度销售的商品发生销售折让

B. 报告期的未决诉讼判决

C. 发现以前年度重大会计差错

D. 企业发行巨额债券

解析:解析:选项ABC均为资产负债表日已经存在的事项,在资产负债表日后期间产生了进一步的证据,所以应作为日后调整事项来处理;选项D发生在资产负债表日后期间,在资产负债表日尚不存在,但对报表使用者决策具有重大影响,为资产负债表日后非调整事项。

A. 调增2010年度资产负债表其他应付款150万元

B. 调减2010年度资产负债表预计负债100万元

C. 调减2010年度资产负债表银行存款150万元

D. 调整2010年度现金流量表正表相关项目

解析:解析:资产负债表日后事项如果涉及货币资金收支,不调整报告年度资产负债表的货币资金项目和现金流量正表各项目的数字,选项C、D不正确。相关调整分录:借:预计负债100 以前年度损益调整——调整营业外支出 50 贷:其他应付款 150借:应交税费——应交所得税(150×25%)37.5 贷:递延所得税资产 25 以前年度损益调整——调整所得税费用 12.5借:利润分配——未分配利润37.5 贷:以前年度损益调整 37.5借:盈余公积3.75 贷:利润分配——未分配利润 3.75

A. 198034

B. 190197.03

C. 191031.23

D. 146450

解析:解析:【解析】2020年1月1日固定资产入账价值=200000+2000×0.1037=200207.4(万元),2020年年末固定资产账面价值=200207.4-200207.4/20×11/12=191031.23(万元)。

A. 121.5

B. 1215

C. 135

D. 1350

解析:解析:华东公司因该资产负债表日后事项减少2014年12月31日未分配利润的金额=(2000一200)x(1一25%)x(1一10%)=1215(万元)。

A. 甲公司于2x21年12月6日与A企业签订了一栋自用写字楼转让协议,预计将于10个月内完成转让

B. 乙公司决定停止药品批发的主要业务至2x21年12月10日,已处置了所有存货并辞退了所有员工,但仍有一些债权等待收回

C. 丙公司2x21年12月17日将从事工程承包业务的W分部(主要经营地区)出售

D. 丁公司2x21年12月20日购人B公司20%股份并对其具有重大影响,准备在6个月后出售

解析:解析:选项A,符合持有待售但不符合终止经营;选项B,主要业务已终止,构成终止经营;选项C,属于已处置的单独的主要经营地区,构成终止经营;选项D不属于专为转售而取得的子公司,不构成终止经营。

A. 资产上限影响的变动(扣除包括在设定受益净负债或净资产的利息净额中的金额)

B. 计划资产回报(扣除包括在设定受益净负债或净资产的利息净额中的金额)

C. 设定受益计划精算利得或损失

D. 设定受益计划结算利得或损失

解析:解析:设定受益计划结算利得或损失属于设定受益计划职工薪酬成本中的服务成本。

A. 400

B. 394

C. 406

D. 430

解析:解析:企业应将弃置费用的现值计入相关固定资产的成本,故该项固定资产(核电站)的入账价值=400+6=406(亿元)。

A. 先进先出法可以随时结出存货发出成本,但较繁琐

B. 采用先进先出法时,如果企业存货收发业务较多、且存货单价不稳定时,工作量较大

C. 物价持续上涨,采用先进先出法会低估企业当期利润和期末存货价值

D. 物价持续下降时,采用先进先出法会高估企业当期利润和库存存货价值

解析:解析:选项C,物价持续上涨,采用先进先出法会高估企业当期利润和库存存货价值;选项D,物价持续下降时,会低估企业当期利润和期末存货价值。

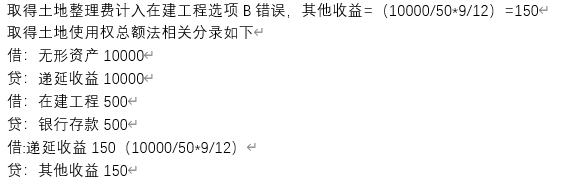

A. 在取得土地使用权时确认递延收益10000万元

B. 支付的土地整理费用500万元计入管理费用

C. 确认其他收益200万元

D. 确认土地使用权摊销金额150万元

解析:解析: