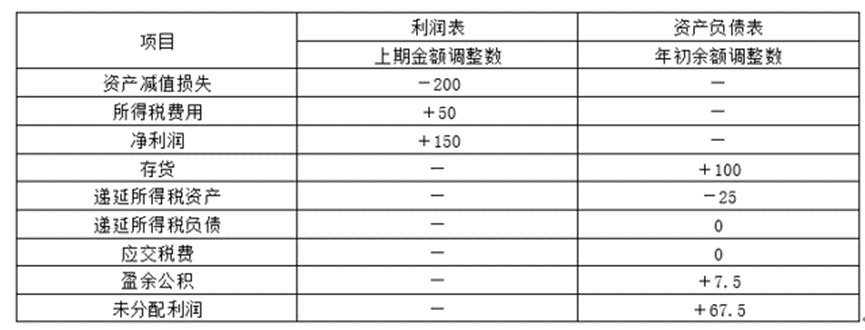

答案:答:(1)会计处理如下:①借:存货跌价准备100贷:以前年度损益调整100②借:以前年度损益调整25贷:递延所得税资产25③借:以前年度损益调整75贷:利润分配--未分配利润75④借:利润分配--未分配利润7.5贷:盈余公积7.5(2)甲公司2×20年度会计报表项目调整表单位:万元。

答案:答:(1)会计处理如下:①借:存货跌价准备100贷:以前年度损益调整100②借:以前年度损益调整25贷:递延所得税资产25③借:以前年度损益调整75贷:利润分配--未分配利润75④借:利润分配--未分配利润7.5贷:盈余公积7.5(2)甲公司2×20年度会计报表项目调整表单位:万元。

A. 以—笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的账面价值比例对总成本进行分配,分别确认各单项固定资产成本

B. 固定资产按照取得成本进行初始计量

C. 投资者投入的固定资产的成本只能按照投资合同或协议约定的价值确认

D. 分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的现值为基础确定

解析:解析:选项A,应按各项固定资产公允价值的比例对总成本进行分配,分别确定各单项固定资产的成本;选项C,投资者投入的固定资产的成本按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

A. 企业中期财务报告的计量应当以本中期作为会计计量的期间基础

B. 中期财务报告附注应当以年初至本中期末为基础披露,而不应当仅仅披露本中期所发生的重要交易或事项

C. 中期财务报告重要性程度的判断应当以本中期财务数据为基础,而不得以预计的年度财务数据为基础

D. 中期财务报告计量相对于年度财务数据的计量而言,在很大程度上依赖于估计

解析:解析:中期会计计量应当以年初至本中期末为基础,财务报告的频率不应当影响年度结果的计量,选项A错误;重要性程度的判断应当以中期财务数据为基础,而不得以预计的年度财务数据为基础。这里所指的“中期财务数据”,既包括本中期的财务数据,也包括年初至本中期末的财务数据,选项C错误。

A. 245.2

B. 240

C. 200

D. 240.2

解析:解析:6月1日购入A原材料的单位成本=(2400+50+2)/200=12.26(万元),期末库存A原材料数量=250-200+200-150-80=20(件),由于按照先进先出法核算发出存货成本,因此可知,期末剩余的20件均为6月1日购入的存货,因此甲公司20×1年12月31日库存A原材料成本=12.26×20=245.20(万元)。

A. 2x20年确认递延所得税负债210万元

B. 2x20年12月31日递延所得税负债余额为470万元

C. 2x20年应交所得税为3625万元

D. 2x20年所得税费用为3750万元

解析:解析:2x20年投资性房地产增加的应纳税暂时性差异=500(公允价值变动收益)+6800/20(2x20年按税法规定应计提的折旧额)=840(万元),应确认递延所得税负债=840x25%=210(万元),选项A正确;2x20年12月31日应纳税暂时性差异余额=1200(累计公允价值变动收益)+6800/20x2(至2x20年12月31日按税法规定累计应计提折旧)=1880(万元),递延所得税负债余额=1880x25%=470(万元),选项B正确;2x20年应交所得税=(15000-840)*25%=3540(万元),选项C错误;2x20年所得税费用=3540+210=3750(万元),选项D正确。

A. 23

B. 250

C. 303

D. 323

解析:解析:签订合同部分丙产品可变现净值=900-55×80%=856(万元),签订合同部分丙产品成本=(1000+300)×80%=1040(万元),发生了减值,所以有合同的80%乙原材料发生了减值,有合同部分的80%乙原材料可变现净值=900-(55+300)×80%=616(万元),有合同部分的80%乙原材料成本=1000×80%=800(万元),计提存货跌价准备=800-616=184(万元);未签订合同丙产品的可变现净值=1100×20%-55×20%=209(万元),未签订合同丙产品成本=(1000+300)×20%=260(万元),发生了减值,所以未签订合同的20%的乙原材料发生了减值,无合同部分的20%乙原材料可变现净值=1100×20%-(55+300)×20%=149(万元),无合同部分的20%乙原材料成本=1000×20%=200(万元),计提存货跌价准备=200-149=51(万元);丁产品可变现净值=350-18=332(万元),丁产品2×20年12月31日计提存货跌价准备前其账面价值=500-100=400(万元),计提存货跌价准备=400-332=68(万元);合计计提存货跌价准备=184+51+68=303(万元)。

A. 224

B. 260

C. 234

D. 262.08

解析:解析:售后回购,回购价大于原售价的,应当作为融资业务进行处理,不确认销售收入的实现,回购价大于原售价的差额,应当在出售日至回购日各会计期间进行摊销,计入各期“财务费用”。本题会计分录:出售日,借:银行存款226,贷:其他应付款200,应交税费-应交增值税(销项)26,本题出售日5月1日至回购日9月30日之间共5个月,则每月摊销的财务费用=(260-200)/5=12,至6月30日共计摊销两个月共计金额24万元,每月会计分录:借:财务费用12,贷:其他应付款12,回购日的会计分录:借:其他应付款260,应交税费-应交增值税(进项)33.8,贷:银行存款293.8,2019年6月30日,甲公司“其他应付款”账户的账面余额=200+(260-200)/5×2=224(万元)。

A. 领用外购原材料,与原材料相关的增值税

B. 专门借款资本化利息

C. 资本化期间内外币专门借款本金和利息的汇兑差额

D. 资本化期间内外币一般借款本金汇兑差额

解析:解析:【解析】资本化期间内外币借款,只有外币专门借款的本金和利息的汇兑差额资本化计入相关资产的成本,外币一般借款的本金和利息的汇兑差额一律费用化,计入当期损益(财务费用),选项D不正确。

A. 总部资产的显著特征是虽然难以脱离其他资产或资产组产生独立现金流入,但账面价值可以归属于某一资产组

B. 相关总部资产难以按合理和一致基础分摊至各资产组的,应直接对总部资产进行减值测试

C. 相关总部资产能按照合理和一致的基础分摊至各资产组的,应将其分摊到资产组,再据以比较资产组的账面价值和可收回金额,并汇总得出总部资产减值金额

D. 总部资产通常不难进行减值测试,所以不需结合其他相关资产组或资产组组合进行减值测试

解析:解析:选项A,总部资产的显著特征是难以脱离其他资产或资产组产生独立现金流入,而且其账面价值难以归属于某一资产组;选项B、D,总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行减值测试。

A. 在第3年年初支付第3年租金和重新计量租赁负债之前,第3年年初的租赁负债余额为20359.2万元

B. 经消费者价格指数调整后的第3年租赁付款额为3240万元

C. 在第3年年初重新计量租赁负债为21987.94万元

D. 在第3年年初调整增加使用权资产和租赁负债账面余额1628.74万元。

解析:解析:选项A,在第3年年初支付第3年租金和重新计量租赁负债之前,第3年年初的租赁负债余额=3000+3000×(P/A,5%,7)=3000+3000×5.7864=20359.2(万元);选项B,经消费者价格指数调整后的第3年租赁付款额=3000×135/125=3240(万元),选项C,第三年年初重新计量租赁负债,以反映变动后的租赁付款额,即租赁负债应当以每年3240万元的租赁付款额(剩余8笔)为基础进行重新计量,在第3年年初,甲公司按以下金额重新计量租赁负债:每年3240万元的租赁付款额不变的折现率(即5%)进行折现,即,3240+3240×(P/A,5%,7)=21987.94(万元)。因此租赁负债将增加1628.74万元(21987.94-20359.2)。借:使用权资产1628.74租赁负债——未确认融资费用291.26贷:租赁负债——租赁付款额1920可见,ABCD四个选项均为正确答案。