A、 合理保证业务检查风险较低,有限保证业务检查风险较高

B、 合理保证业务所需证据数量较多,有限保证业务所需证据数量较少

C、 合理保证业务以积极方式提出结论,有限保证业务以消极方式提出结论

D、 合理保证业务提供高水平的保证,有限保证业务提供较低水平的保证

答案:D

解析:解析:有限保证业务提供有意义水平的保证。

A、 合理保证业务检查风险较低,有限保证业务检查风险较高

B、 合理保证业务所需证据数量较多,有限保证业务所需证据数量较少

C、 合理保证业务以积极方式提出结论,有限保证业务以消极方式提出结论

D、 合理保证业务提供高水平的保证,有限保证业务提供较低水平的保证

答案:D

解析:解析:有限保证业务提供有意义水平的保证。

A. 涉及复杂计算的账户比涉及简单计算的账户的固有风险更高

B. 被审计单位及其环境中的某些因素可能与多个甚至所有类别的交易、账户余额和披露有关,进而影响多个认定的固有风险

C. 固有风险和控制风险不可分割地交织在一起,有时无法单独进行评估

D. 固有风险受检查风险的影响

解析:解析:选项D错误,固有风险属于认定层次的重大错报风险,而重大错报风险是财务报表在审计前存在重大错报的可能性,客观存在,不受检查风险的影响。

A. 数据的可靠性越高,预期的准确性也将越高,分析程序将更有效

B. 评估的重大错报风险越高,注册会计师越需要谨慎使用实质性分析程序

C. 可接受差异额越高,则注册会计师越应收集多的审计证据才可获取计划的保证水平

D. 在设计实质性分析程序时,注册会计师应考虑是否可以获得财务信息以及非财务信息,以有助于运用分析程序

解析:解析:可接受差异额越低,则注册会计师越应收集多的审计证据才可获取计划的保证水平,选项C不正确。

A. B注册会计师针对比较信息实施的审计程序的范围和针对本期数据实施的审计程序的范围相同

B. 当存在上期财务报表未经审计的情形时,B注册会计师应当在审计报告的其他事项段中提及

C. 如果导致上期出具非无保留意见的事项仍未解决,仅对比较信息产生重大影响,而对本期数据没有重大影响,则B注册会计师可以对本期财务报表整体发表无保留意见的审计报告

D. 如果上期财务报表已经前任注册会计师审计,B注册会计师应当按照准则的规定对本期期初余额实施审计程序,并必须在审计报告中提及前任注册会计师

解析:解析:注册会计师针对比较信息实施的审计程序的范围小于针对本期数据实施的审计程序的范围,通常限于评价比较信息是否正确列报和适当分类,所以选项A错误;如果导致上期出具非无保留意见的事项仍未解决,仅对比较信息产生重大影响而对本期数据没有重大影响,则注册会计师应当对本期财务报表整体发表非无保留意见,在说明段中说明未解决事项对比较信息的重大影响,所以选项C错误;如果上期财务报表已经前任注册会计师审计,后任注册会计师应当按照准则的规定对本期期初余额实施审计程序,在审计报告中可以提及前任注册会计师,不是“必须”提及,所以选项D错误。

A. 针对存货为汽油的,需要注意使用容器进行监盘或通过预先编号的清单列表加以确定

B. 针对存货为钻石的,需要注意选择样品进行化验与分析,或利用专家的工作

C. 针对存货为需要使用磅秤测量的,只需在监盘前检验一次磅秤的精准度,在监盘过程中无须检验和重新调校,以免标准不统一

D. 针对存货为生产纸浆用木材的,需要注意通过高空摄影以确定其存在性,对不同时点的数量进行比较,并依赖永续存货记录

解析:解析:选项C中的存货,在监盘前和监盘过程中均应检验磅秤的精准度,并留意磅秤的位置移动与重新调校程序。

A. 如果是新业务,拒绝接受业务委托

B. 如果是连续审计业务,在法律法规允许的情况下,解除业务约定

C. 如果法律法规禁止注册会计师拒绝接受业务委托,在可能的范围内对集团财务报表实施审计,并对集团财务报表发表无法表示意见

D. 如果注册会计师不能解除业务约定,在可能的范围内对集团财务报表实施审计,并对集团财务报表发表无法表示意见

解析:解析:以上四项均属于正确的措施。第三节集团审计业务的承接与保持

A. 不恰当地调整会计估计所依据的假设

B. 随意变更会计政策

C. 篡改与重大交易相关的会计记录和交易条款

D. 构造复杂的交易以歪曲财务状况或经营成果

解析:解析:管理层通过凌驾于控制之上实施舞弊的手段主要包括:(1)编制虚假的会计分录,特别是在临近会计期末时;(2)滥用或随意变更会计政策(选项B);(3)不恰当地调整会计估计所依据的假设(选项A)及改变原先作出的判断;(4)故意漏记、提前确认或推迟确认报告期内发生的交易或事项;(5)隐瞒可能影响财务报表金额的事实;(6)构造复杂或虚假的交易以歪曲财务状况或经营成果(选项D);(7)篡改与重大或异常交易相关的会计记录和交易条款(选项C)。

A. 保留意见审计报告

B. 非无保留意见审计报告

C. 无法表示意见审计报告

D. 否定意见审计报告

解析:解析:影响前期非标准审计报告事项仍然存在且对本期财务报表有重大影响,则对本期财务报表仍出具非无保留意见审计报告。

A. 内部审计工作是否由经过充分技术培训且精通业务的人员担任

B. 内部审计人员的工作是否得到适当的监督、复核和记录

C. 内部审计发现的例外或异常事项是否得到适当解决

D. 内部审计结论是否恰当,编制的报告是否与已执行工作的结果一致

解析:解析:在评价内部审计的特定工作时,注册会计师应当从下列方面考虑内部审计工作范围和相关方案的适当性,以及对内部审计的评估是否仍然适当:(1)内部审计工作是否由经过充分技术培训且精通业务的人员执行。(2)内部审计人员的工作是否得到适当的监督、复核和记录。(3)内部审计人员是否能够获取充分、适当的审计证据,使其能够得出合理的结论。(4)内部审计人员得出的结论是否恰当,编制的报告是否与已执行工作的结果一致。(5)内部审计人员披露的例外或异常事项是否得到恰当解决。

A. 卖方发票

B. 供应商提供的月末对账单

C. 甲公司编制的连续编号的验收单

D. 甲公司编制的连续编号的订购单

解析:解析:首先,选项A和B的审计证据都是外部证据,选项C和D的审计证据都是内部证据,答案在选项A和B中产生。选项B中,供应商提供的“月末对账单”是一种定期寄送给购货付款单位的用于购销双方定期核对账目的凭证,月末对账单对月初余额、本月发生额、本月已收到的货款、可能存在的退货金额以及月末余额均有详细内容,能有效证明是否存在漏记应付账款的行为,与应付账款完整性认定相关。选项A中,卖方发票不能直接证明漏记应付账款的行为。

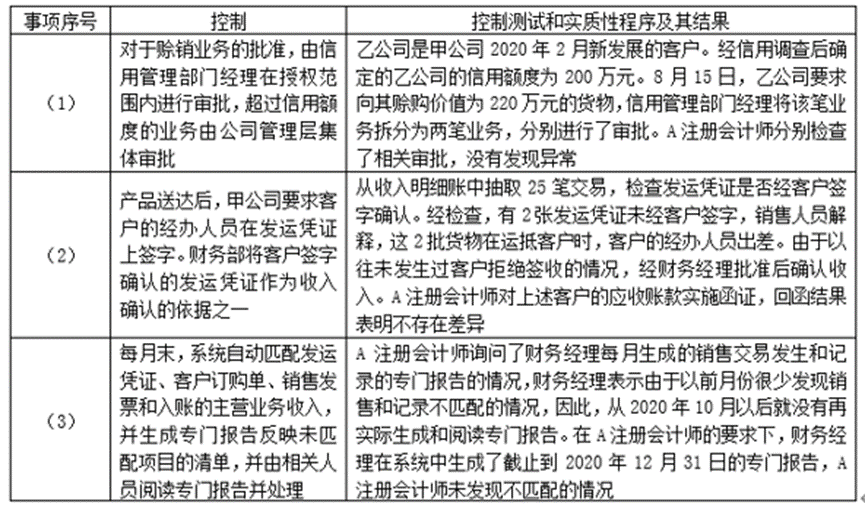

要求:针对资料四第(1)至(3)项,假定这些控制设计有效并得到执行,根据实施的控制测试和实质性程序及其结果,逐项指出所列控制运行是否有效。如认为运行无效,简要说明理由。

要求:针对资料四第(1)至(3)项,假定这些控制设计有效并得到执行,根据实施的控制测试和实质性程序及其结果,逐项指出所列控制运行是否有效。如认为运行无效,简要说明理由。