A、 被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份

B、 寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致

C、 被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与明细表一致

D、 回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致

答案:C

解析:解析:选项C错误,通过邮寄方式发出询证函并收到回函后,注册会计师可以验证被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。

A、 被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份

B、 寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致

C、 被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与明细表一致

D、 回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致

答案:C

解析:解析:选项C错误,通过邮寄方式发出询证函并收到回函后,注册会计师可以验证被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。

A. 审计程序与特定风险的相关性

B. 评估的认定层次重大错报风险

C. 计划获取的保证程度

D. 采用的特定控制的性质

解析:解析:在确定进一步审计程序的范围时,注册会计师应当考虑的因素有:确定的重要性水平、评估的重大错报风险(选项B)和计划获取的保证程度(选项C)。随着重大错报风险的增加,注册会计师应当考虑扩大审计程序的范围。但是,只有当审计程序本身与特定风险相关时,扩大审计程序的范围才是有效的,选项A正确。选项D为设计进一步审计程序考虑的因素。

A. 评估的认定层次重大错报风险

B. 审计意见的类型

C. 控制环境

D. 何时能得到相关信息

解析:解析:注册会计师应当针对其评估的认定层次重大错报风险来设计将要实施的进一步审计程序的性质、时间和范围,选项A正确;同时,注册会计师还要考虑控制环境、何时能得到相关信息、错报风险的性质和审计证据适用的期间或时点,故选项C和D正确。

A. 如果识别出某项错报是较高层级的管理层实施舞弊导致的,注册会计师应当重新评价对由于舞弊导致的重大错报风险的评估结果

B. 如果由于舞弊或舞弊嫌疑导致出现错报,致使注册会计师遇到对其继续执行审计业务的能力产生怀疑的异常情形,注册会计师应当在相关法律法规允许的情况下,考虑是否需要解除业务约定

C. 注册会计师应当向管理层获取认可其设计、执行和维护内部控制以防止和发现舞弊的责任的书面声明

D. 获取管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果的书面声明通常足以应对舞弊导致的重大错报风险

解析:解析:选项D错误,书面声明本身不足以为所涉及的任何事项提供充分、适当的审计证据。

A. 注册会计师对审计风险的评价

B. 注册会计师对被审计单位内部控制的了解

C. 注册会计师需要收集的审计证据的性质

D. 注册会计师审计工作的执行

解析:解析:第三节信息技术对审计过程的影响

A. 向甲公司的销售人员和内部法律顾问询问临近期末的异常销量变化及异常交易条款

B. 通过函证和更直接的沟通方式向甲公司的顾客确证销售合同的部分或全部条款

C. 在销售及发货现场如发现退货情形或待处理的退回货物,观察甲公司的处理与相关记录

D. 对于通过电子方式自动生成、处理、记录的销售交易,实施控制测试

解析:解析:选项ABCD均属于应对与收入相关的财务报表项目作出虚假报告的审计程序

A. 持有X公司发行的股票,但市值不足300元

B. 经常从零售商店购买X公司生产的打折产品

C. 关注X公司的经营,并打算出租住宅给该公司

D. 出售了所持有的X公司债券并获得3万元收益

解析:解析:选项A中,持有股票属于直接经济利益,无论金额大小,都会对独立性产生严重不利影响;选项B中情况不对独立性产生影响;选项C中不存在任何实际行为;选项D中已采取措施消除了影响。

A. 风险评估程序通常不涉及审计抽样

B. 实施存货监盘时不能使用审计抽样

C. 实施实质性分析程序时,不宜使用审计抽样

D. 控制的运行没有留下轨迹,测试控制有效性时不宜使用审计抽样

解析:解析:实施存货监盘可以使用审计抽样,如果被审计单位存货特别多,注册会计师可以采用随机抽样的方式选取一部分存货进行监盘。

A. 如果注册会计师将某一认定的可接受审计风险设定为10%,评估的重大错报风险为35%,则可接受的检查风险为25%

B. 实务中,注册会计师不一定用绝对数量表达审计风险水平,可选用文字进行定性表述

C. 审计风险并不是指注册会计师执行业务的法律后果

D. 在审计风险模型中,重大错报风险独立于财务报表审计而存在

解析:解析:根据审计风险模型,可接受检查风险=可接受审计风险/评估的重大错报风险=10%÷35%=28.6%,而不是25%。选A。

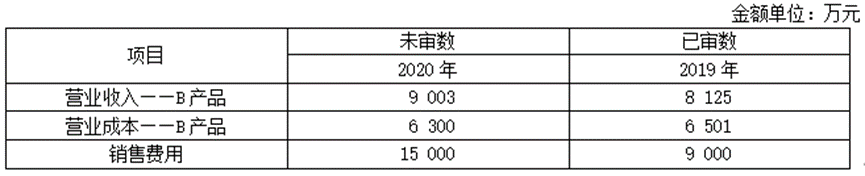

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、营业收入、营业成本、信用减值损失、销售费用)的哪些认定相关(不考虑税务影响)。

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应收账款、营业收入、营业成本、信用减值损失、销售费用)的哪些认定相关(不考虑税务影响)。

A. 审计报告日可以晚于管理层签署已审计财务报表的日期

B. 注册会计师需要在签署审计报告前获取财务报表已得到管理层批准的证据

C. 审计报告日可以晚于管理层对外公布已审计财务报表的日期

D. 审计报告日可以晚于管理层书面声明的日期

解析:解析:选项C错误,审计报告日可以晚于管理层签署已审计财务报表的日期,但是不能晚于管理层对外公布已审计财务报表的日期。