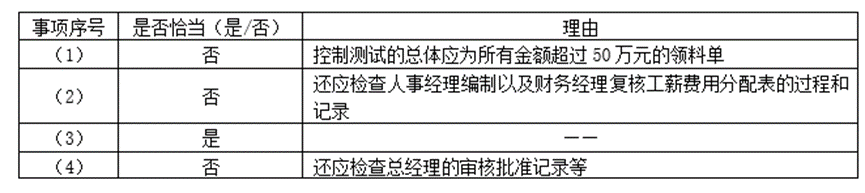

针对资料第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

针对资料第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

答案:答:

针对资料第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

针对资料第(1)至(4)项,假定不考虑其他条件,逐项指出资料四所列控制测试是否恰当。如不恰当,提出改进建议。

答案:答:

A. 注册会计师应当选择测试对形成内部控制审计意见有重大影响的控制

B. 注册会计师应当根据控制的分类和名称,考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险

C. 注册会计师有必要测试有缺陷、可能导致财务报表重大错报的控制

D. 注册会计师选择拟测试的控制,应当涵盖企业管理层在执行内部控制自我评价时测试的控制

解析:解析:选项B错误,在确定是否测试某项控制时,注册会计师应当考虑该项控制单独或连同其他控制,是否足以应对评估的某项相关认定的错报风险,而不论该项控制的分类和名称如何;选项D错误,企业管理层在执行内部控制自我评价时选择测试的控制,可能多数注册会计师认为为了评价内部控制的有效性有必要测试的控制。

A. 内部审计人员是否经过充分技术培训且精通内部审计业务

B. 利用内部审计人员的工作是否可以减少审计工作量,减轻审计责任

C. 管理层或治理层是否对内部审计施加任何约束或限制

D. 内部审计人员是否直接接触治理层

解析:解析:注册会计师对发表的审计意见独立承担责任,这种责任并不因利用内部审计人员的工作而减少审计工作量,减轻审计责任。

A. 甲注册会计师应当根据具体情况并运用职业判断,确定使用统计抽样或非统计抽样方法,以最有效率地获取审计证据

B. 审计抽样适用于控制测试和实质性程序中的所有审计程序

C. 统计抽样和非统计抽样方法的选用,影响运用于样本的审计程序的选择

D. 甲注册会计师采用不适当的审计程序可能导致抽样风险

解析:解析:审计抽样在实质性程序中只适用于细节测试,在实施实质性分析程序时,注册会计师不宜使用审计抽样。只有当控制的运行留下轨迹时,才可考虑使用审计抽样的方法实施控制测试,选项B不正确;抽样方法的选择并不影响运用于样本的审计程序,选项C不正确;注册会计师采用不适当的审计程序,或者误解审计证据而没有发现误差等,均可能导致非抽样风险,而不是抽样风险,选项D不正确。

A. 如果运用持续经营假设是适当的,注册会计师应当发表无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分

B. 当存在多项对财务报表整体具有重要影响的重大不确定性时,注册会计师可能认为发表无法表示意见是适当的

C. 持续经营假设适当但存在重大不确定性,如果财务报表未作出充分披露,注册会计师应当发表保留意见或否定意见

D. 如果在具体情况下运用持续经营假设是不适当的,则无论财务报表中对管理层运用持续经营假设的不适当性是否作出披露,注册会计师均应发表否定意见

解析:解析:选项A错误,如果运用持续经营假设是适当的,但存在重大不确定性,且财务报表对重大不确定性已作出充分披露,注册会计师应当发表无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分。

A. 确定库存现金在财务报表日是否确实存在,是否为被审计单位所有

B. 确定在特定期间内发生的现金收支业务是否均已记录完毕

C. 确定库存现金的余额是否正确

D. 确定库存现金在报表上的披露是否恰当

解析:解析:盘点库存现金能实现存在、完整性、权利和义务、准确性、计价和分摊等目标,但通过盘点现金无法验证库存现金在报表上的披露是否恰当。因此,选项D错误。

A. 询问并观察安全措施的充分性

B. 监盘和观察客户持续或定期的盘点程序,并调整记录在存货主文档中的存货余额

C. 检査由于存货损耗和对期末完工产品、采购商品、销售商品实施截止测试产生的调整

D. 检査授权生产的证据

解析:解析:选项D与“产成品可能被盗”的风险不相关,针对的是“生产规模可能不适当:可能因生产过量导致存货滞销,或者因产量不足导致存货脱销”的风险。

A. 确定系统是否发生变动,以及是否进行了适当的系统变动控制

B. 测试与该应用控制有关的一般控制的运行有效性

C. 确定对交易的处理是否使用授权批准的软件版本

D. 扩大控制测试的范围

解析:解析:对于一项自动化应用控制,一旦确定被审计单位正在执行该项控制,通常无需扩大控制测试的范围。注册会计师需要考虑执行下列测试以确定该项控制持续有效运行:(1)测试与该应用控制有关的一般控制的运行有效性;(2)确定系统是否发生变动,如果发生变动,是否存在适当的系统变动控制;(3)确定对交易的处理是否使用授权批准的软件版本。

A. 如果期初余额存在对本期财务报表产生重大影响的错报,并且该错报的影响未能得到正确的会计处理和恰当的列报,注册会计师应当对财务报表发表保留意见或否定意见

B. 如果认为会计政策的变更未能得到恰当的会计处理或适当的列报与披露,注册会计师应当对财务报表发表保留意见或否定意见

C. 如果前任注册会计师对上期财务报表发表了非无保留意见,则注册会计师应当对本期财务报表发表非无保留意见

D. 如果不能针对期初余额获取充分、适当的审计证据,注册会计师只能在审计报告中发表保留意见或无法表示意见

解析:解析:如果前任注册会计师对上期财务报表发表了非无保留意见,注册会计师应当考虑该审计报告对本期财务报表的影响。如果导致出具非无保留意见审计报告的事项对本期财务报表仍然相关和重大,注册会计师应当对本期财务报表发表非无保留意见,选项C错误;如果不能针对期初余额获取充分、适当的审计证据,注册会计师应当在审计报告中发表下列类型之一的非无保留意见:①发表适合具体情况的保留意见或无法表示意见;②除非法律法规禁止,对经营成果和现金流量(如相关)发表保留意见或无法表示意见,而对财务状况发表无保留意见,选项D错误。

A. 信息技术会导致数据无法访问风险

B. 信息系统可能会去处理那些本身就错误的数据

C. 自动化控制能够消除不适当的人工干预

D. 自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险

解析:解析:选项C错误,自动化控制不能消除不适当的人工干预。

A. 保密

B. 独立性

C. 专业胜任能力和勤勉尽责

D. 良好职业行为

解析:解析:与职业道德有关的基本原则包括:诚信、独立性、客观公正、专业胜任能力和勤勉尽责、保密、良好职业行为。