A、内部控制审计基准日是指注册会计师评价内部控制在某一时日是否有效所涉及的基准日

B、内部控制审计基准日即最近一个会计期间截止日

C、注册会计师只需测试基准日这一天的内部控制

D、注册会计师对特定基准日内部控制的有效性发表意见

答案:C

解析:解析:注册会计师对特定基准日内部控制的有效性发表意见,并不意味着注册会计师只测试基准日这一天的内部控制,而是需要考察足够长一段时间内部控制设计和运行的情况。

A、内部控制审计基准日是指注册会计师评价内部控制在某一时日是否有效所涉及的基准日

B、内部控制审计基准日即最近一个会计期间截止日

C、注册会计师只需测试基准日这一天的内部控制

D、注册会计师对特定基准日内部控制的有效性发表意见

答案:C

解析:解析:注册会计师对特定基准日内部控制的有效性发表意见,并不意味着注册会计师只测试基准日这一天的内部控制,而是需要考察足够长一段时间内部控制设计和运行的情况。

A. 检查

B. 重新执行

C. 观察

D. 分析程序

解析:解析:重新执行专属于控制测试,不用于风险评估程序。

A. 客户存在的道德问题可能对注册会计师遵循诚信原则或良好职业行为原则产生不利影响

B. 如果项目组不具备执行业务必需的胜任能力,将对专业胜任能力和应有的关注原则产生不利影响

C. 应客户要求在前任工作的基础上提供服务时,如果不能与前任注册会计师沟通,则不应承接此项业务

D. 在与前任注册会计师沟通前,应征得客户的同意

解析:解析:如果不能与前任注册会计师沟通,应当采取适当措施,获取有关职业道德基本原则产生不利影响的信息。

A. 信息系统或相关系统程序可能会对数据进行错误处理,也可能会去处理那些本身存在错误的数据

B. 被审计单位采用信息系统处理业务,将意味着手工控制被完全取代

C. 自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险

D. 信息系统对控制的影响,取决于被审计单位对信息系统的依赖程度

解析:解析:被审计单位采用信息系统处理业务,并不意味着手工控制被完全取代,自动化控制可以与手工控制并存。

A. 询问

B. 检查

C. 重新执行

D. 分析程序

解析:解析:分析程序通常不用于控制测试,注册会计师在实施控制测试时通常使用的审计程序包括询问、观察、检查和重新执行。

A. 如果审计客户是首次公开发行证券的公司,关键审计合伙人在该公司上市后连续执行审计业务的期限,不得超过二个完整会计年度

B. 在冷却期内,关键审计合伙人不得负责领导或协调会计师事务所向审计客户提供的专业服务,或者监控会计师事务所与审计客户的关系

C. 在确定某人员担任关键审计合伙人的年限时,服务年限应当包括该人员在之前任职的会计师事务所工作时针对同一审计业务担任关键审计合伙人的年限

D. 如果审计客户成为公众利益实体,在确定关键审计合伙人的任职时间时,会计师事务所应当考虑,在该客户成为公众利益实体之前,该合伙人作为关键审计合伙人已为该客户提供服务的时间

解析:解析:

A. 确定本期期初余额与上期期末余额是否相等

B. 确定期初余额是否反映对恰当会计政策的运用

C. 评价本期实施的审计程序是否提供了有关期初余额的审计证据

D. 如果上期财务报表已经审计,查阅前任注册会计师的审计工作底稿

解析:解析:选项A错误,需要确定的是上期期末余额是否已正确结转至本期,或在适当的情况下已作出重新表述。

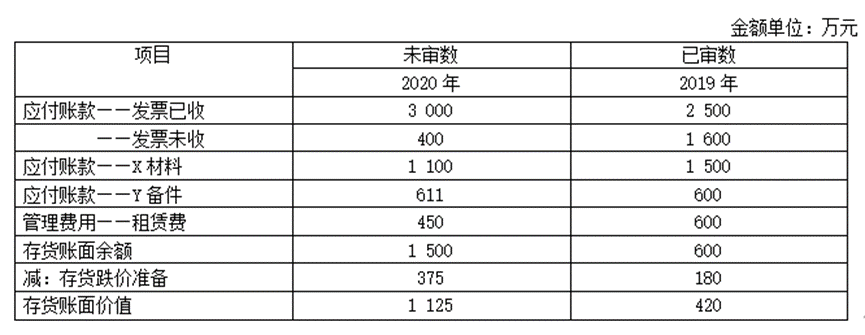

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应付账款、存货、资产减值损失、管理费用、其他应付款)的哪些认定相关(不考虑税务影响)。

要求:针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于应付账款、存货、资产减值损失、管理费用、其他应付款)的哪些认定相关(不考虑税务影响)。

A. 集团财务报表明显微小错报的临界值

B. 组成部分重要性

C. 组成部分实际执行的重要性

D. 集团财务报表实际执行的重要性

解析:解析:选项C错误,组成部分实际执行的重要性由集团项目组或组成部分注册会计师确定。

A. 以何种方式执行

B. 控制在所审计期间不同时点是如何运行的

C. 控制是否得到一贯执行

D. 控制由谁执行

解析:解析:注册会计师在测试控制运行的有效性时应当从下列方面获取关于控制是否有效运行的审计证据:(1)控制在所审计期间的相关时点是如何运行的;(2)控制是否得到一贯执行;(3)控制由谁执行或以何种方式执行。选项A属于了解内部控制的内容。