A、 股东会和董事会

B、 董事会和高级管理层

C、 高级管理层和监事会

D、 董事会和监事会

答案:B

解析:解析:董事会和高级管理层负责制定商业银行最高级别的战略规划,并将其作为商业银行未来发展的行动指南。

A、 股东会和董事会

B、 董事会和高级管理层

C、 高级管理层和监事会

D、 董事会和监事会

答案:B

解析:解析:董事会和高级管理层负责制定商业银行最高级别的战略规划,并将其作为商业银行未来发展的行动指南。

A. 财政贴息

B. 减免利息

C. 利息本金化

D. 本金利息化

解析:解析:商业助学贷款的利率按中国人民银行规定的利率政策执行,原则上不上浮。借款人可以申请利息本金化,即在校年限内的贷款利息按年计入次年度借款本金。与国家助学贷款相比,商业助学贷款财政不贴息,各商业银行、城市信用社和农村信用社等金融机构均可开办。

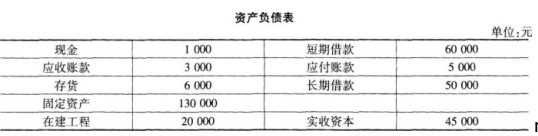

rn从其资产负债表分析,该电力生产企业最有可能存在的问题是()。

rn从其资产负债表分析,该电力生产企业最有可能存在的问题是()。

A. 营运资金不合理,长期借款过多

B. 资产结构不合理,长期资产比重过高

C. 资金结构不合理,资金使用和筹措期限错配

D. 资产负债结构不合理,所有者权益不足

解析:解析:由题意知:流动资产=现金+应收账款+存货=1(万元);非流动资产=固定资产+在建工程=15(万元);总资产=15+1=16(万元);流动负债=短期借款+应付账款=6.5(万元);长期负债=长期借款=5(万元);所有者权益=4.5(万元)。从上述计算过程可以看出,该企业长期资产比重过高,约占资产总额的94%(15/16×100%),一般情况下,制造业的长期资产占总资产的比重在35%-50%较为合理。

A. 评价指标的一致性和可比性难以保障

B. 指标明确

C. 指标调整复杂

D. 指标未关注到非财务指标,忽略股东以外的利益相关者

E. 管理导向清晰

解析:解析:EVA的缺点包括:(1)由于实际应用涉及对会计指标调整和内部资金成本计算等问题,因此EVA作为评价指标的一致性和可比性难以保障;(2)指标调整复杂,影响了评价的直观性和引导作用、且有可能造成管理者对指标的操纵;(3)指标未关注到非财务指标,忽略股东以外的利益相关者。

A. 每次业务面谈

B. 初次业务面谈

C. 首次与最后一次业务面谈

D. 最后一次业务面谈

解析:解析:业务人员在与客户面谈以后,应当进行内部意见反馈,使下一阶段工作顺利开展。这一原则适用于每次业务面谈。

A. 所采用的担保方式应满足合法合规性要求

B. 担保品必须是符合法律规定、真实存在的财产或权利

C. 担保人对担保品拥有相应的所有权和处置权

D. 担保须具备可执行性及易变现性,但不用考虑可能的执行与变现成本

解析:解析:担保须具备可执行性及易变现性,并考虑可能的执行与变现成本。

A. 人民币单位协议存款账户

B. 人民币定期存款账户

C. 单位通知存款账户

D. 人民币活期存款账户

解析:解析:银行结算账户,是指银行为存款人开立的办理资金收付结算的人民币活期存款账户。

A. 经验

B. 个人素质

C. 专业技能

D. 资质

解析:解析:董事应具备持有(包括通过培训获得)履职所需的资质,并采取措施确保这些规范得以遵循和定期持续审查更新。

A. 未经批准办理结汇、售汇

B. 未经批准分立或者合并

C. 未经批准在银行间债券市场发行金融债券

D. 违反规定同业拆借

解析:解析:《商业银行法》第七十六条涉及的情形包括:未经批准办理结汇、售汇;未经批准在银行间债券市场发行、买卖金融债券或者到境外借款;违反规定同业拆借。

A. 公司的资产使用效率将维持当前水平

B. 公司的财务杠杆增大

C. 公司保持持续不变的红利发放政策

D. 公司未增发股票,增加负债是其唯一的外部融资来源

解析:解析:可持续增长率的假设条件如下:①公司的资产使用效率将维持当前水平;②公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;③公司保持持续不变的红利发放政策;④公司的财务杠杆不变;⑤公司未增发股票,增加负债是其唯一的外部融资来源。

A. 风险识别

B. 风险计量

C. 风险检测

D. 风险控制

解析:解析:风险识别是风险管理的最基本要求。