A、 一,二

B、 二,一

C、 二,三

D、 三,二

答案:C

解析:解析:考虑到短期流动性风险、中长期结构性风险和其他风险转化问题,商业银行至少应建立短期风险预警和中长期风险预警两类预警机制,其中中长期预警机制为两级,短期预警机制为三级。

A、 一,二

B、 二,一

C、 二,三

D、 三,二

答案:C

解析:解析:考虑到短期流动性风险、中长期结构性风险和其他风险转化问题,商业银行至少应建立短期风险预警和中长期风险预警两类预警机制,其中中长期预警机制为两级,短期预警机制为三级。

A. 社会功能和辐射功能

B. 社会功能和经济功能

C. 经济功能和辐射功能

D. 经济功能和文化功能

解析:解析:本题考查个人征信系统的功能——社会功能和经济功能。

A. 在职责范围内调查可疑交易活动

B. 建立客户身份资料和交易记录保存制度

C. 建立客户身份识别制度

D. 按照反洗钱预防、监控制度的要求,开展反洗钱培训和宣传工作

解析:解析:根据《反洗钱法》规定,金融机构应履行的反洗钱义务中,包括建立反洗钱内控制度、建立客户身份识别制度、建立客户身份资料和交易记录保存制度、执行大额交易和可疑交易报告制度、按照反洗钱预防、监控制度的要求,开展反洗钱培训和宣传工作、保密义务和报告义务。rn考点rn相关立法

A. 基本薪酬的档次分类及晋级办法

B. 中长期激励及特殊奖励的考核管理办法

C. 银行员工职位职级分类体系及其薪酬对应标准

D. 短期激励与长期激励相互协调

E. 薪酬水平与风险成本调整后的经营业绩相适应

解析:解析:薪酬管理制度的制订应科学、合理,并与长期稳健可持续发展相适应,一般应包括以下内容:银行员工职位职级分类体系及其薪酬对应标准;基本薪酬的档次分类及晋级办法;绩效薪酬的档次分类及考核管理办法;中长期激励及特殊奖励的考核管理办法等。

A. 正确

B. 错误

解析:解析:个人征信系统是由中国人民银行组织各商业银行建立的个人信用信息共享平台。

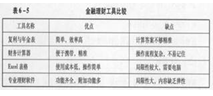

A. 复利与年金表简单高效,但计算答案不够精准

B. 财务计算器精准且携带便利,但操作流程复杂,不易记住

C. 不同的理财工具都有其优劣势

D. 专业理财软件功能齐全,内容富有弹性,但局限性大

E. Excel表格使用成本低,操作简单

解析:解析:

A. 产品概念的形成与测试

B. 制定营销策略

C. 经营分析

解析:解析:银行产品开发的流程第一步是产品、客户需求调研分析。

A. 等额累进还款法

B. 等比累进还款法

C. 等额本息还款法

D. 组合还款法

解析:解析:组合还款法是一种将贷款本金分段偿还,根据资金的实际占用时间计算利息的还款方式。

A. 风险偏好

B. 风险认知度

C. 风险预期

D. 实际风险承受能力

E. 风险心理承受能力

解析:解析:客户的风险特征可以由3个方面构成:①风险偏好;②风险认知度,取决于其个人的生活经验,是影响人们对风险态度的心理因素;⑧实际风险承受能力。

A. 2100万元和1462.5万元

B. 2150万元和1575万元

C. 1950万元和1462.5万元

D. 1950万元和1575万元

解析:解析:从主营业务收入中减去主营业务成本、营业费用、增值税,得出主营业务利润,即毛利润;以主营业务利润为基础,加上其他业务利润,减去管理费用、财务费用,得出营业利润:在营业利润上加投资收益和营业外收入,减去营业外支出,得出利润总额;从利润总额出发,减去所得税。得出当期净利润。该企业2013年度实现营业利润=8000-4000-850-800-300-100=1950(万元),净利润=(1950+200-50)×(1-25%)=1575(万元)。

A. 临时检查

B. 后续检查

C. 全面检查

D. 稽核调查

解析:解析:临时检查是根据重大工作部署或针对银行业金融机构的重大突发事件开展的检查。