A、 为优化资产结构,2009年7月4日,A银行以1000万元的价格将该笔贷款出手给B银行

B、 截止2010年2月15日,该公司仍未偿还该笔贷款

C、 考虑到贷款的质量下降,2009年9月,A银行为该笔贷款提取了250万元的贷款损失专项准备

D、 2010年1月4日,A银行与该公司签订贷款重组协议,免除其70万元的利息,该公司偿还200万元的贷款本金,剩余800万元2010年7月3日偿还,年利率6%

E、 2009年7月,由于经营不善,该公司向法院申请破产

答案:ACDE

解析:解析:B:债务逾期没有超过90天,不算违约。rn当下列一项或多项事件发生时,债务人即被视为违约:rn1.债务人对银行的实质性信贷债务逾期90天以上。若债务人违反了规定的透支限额或者重新核定的透支限额小于目前的余额,各项透支将被视为逾期。rn2.银行认定,除非采取变现抵(质)押品等追索措施,债务人可能无法全额偿还对银行的债务。出现以下任何一种情况,银行应将债务人认定为“可能无法全额偿还对银行的债务”:rn(1)银行对债务人任何一笔贷款停止计息或应计利息纳入表外核算。rn(2)发生信贷关系后,由于债务人财务状况恶化,银行核销了贷款或已计提一定比例的贷款损失准备。rn(3)银行将贷款出售并承担一定比例的账面损失。rn(4)由于债务人财务状况恶化,银行同意进行消极重组,对借款合同条款作出非商业性调整。具体包括但不限于以下情况:一是合同条款变更导致债务规模下降;二是因债务人无力偿还而借新还旧;三是债务人无力偿还而导致的展期。rn(5)银行将债务人列为破产企业或类似状态。rn(6)债务人申请破产,或者已经破产,或者处于类似保护状态,由此将不履行或延期履行偿付银行债务。rn(7)银行认定的其他可能导致债务人不能全额偿还债务的情况。

A、 为优化资产结构,2009年7月4日,A银行以1000万元的价格将该笔贷款出手给B银行

B、 截止2010年2月15日,该公司仍未偿还该笔贷款

C、 考虑到贷款的质量下降,2009年9月,A银行为该笔贷款提取了250万元的贷款损失专项准备

D、 2010年1月4日,A银行与该公司签订贷款重组协议,免除其70万元的利息,该公司偿还200万元的贷款本金,剩余800万元2010年7月3日偿还,年利率6%

E、 2009年7月,由于经营不善,该公司向法院申请破产

答案:ACDE

解析:解析:B:债务逾期没有超过90天,不算违约。rn当下列一项或多项事件发生时,债务人即被视为违约:rn1.债务人对银行的实质性信贷债务逾期90天以上。若债务人违反了规定的透支限额或者重新核定的透支限额小于目前的余额,各项透支将被视为逾期。rn2.银行认定,除非采取变现抵(质)押品等追索措施,债务人可能无法全额偿还对银行的债务。出现以下任何一种情况,银行应将债务人认定为“可能无法全额偿还对银行的债务”:rn(1)银行对债务人任何一笔贷款停止计息或应计利息纳入表外核算。rn(2)发生信贷关系后,由于债务人财务状况恶化,银行核销了贷款或已计提一定比例的贷款损失准备。rn(3)银行将贷款出售并承担一定比例的账面损失。rn(4)由于债务人财务状况恶化,银行同意进行消极重组,对借款合同条款作出非商业性调整。具体包括但不限于以下情况:一是合同条款变更导致债务规模下降;二是因债务人无力偿还而借新还旧;三是债务人无力偿还而导致的展期。rn(5)银行将债务人列为破产企业或类似状态。rn(6)债务人申请破产,或者已经破产,或者处于类似保护状态,由此将不履行或延期履行偿付银行债务。rn(7)银行认定的其他可能导致债务人不能全额偿还债务的情况。

A. 启动阶段末期

B. 成长阶段末期

C. 成熟阶段末期

D. 衰退阶段末期

解析:解析:在成长阶段的末期,行业中也许会出现一个短暂的“行业动荡期”。这一时期,很多企业可能为了生存而发动“价格战争”,采取大幅度打折的策略,否则它们将面临被淘汰的地步。对于固定资产很高或者其他方面需要高投资的行业来说,出现“价格战争”的现象更为普遍。

A. 正确

B. 错误

解析:解析:贷款逾期后,对不能按借款合同约定期限归还的贷款,应当按照规定加罚利息,加罚的利率应在贷款协议中明确规定。罚息和约定的贷款一同计算利息,对应收未收的罚息也要计复利。

A. 未充分保险的风险

B. 过分保险的风险

C. 不必要保险的风险

D. 不适当保险的风险

解析:解析:保险规划的风险体现在3个方面:未充分保险的风险;过分保险的风险;不必要保险的风险。

A. 正确

B. 错误

解析:解析:银行出借货币只是暂时出让货币的使用权,仍然保留对借出货币的所有权,所以,它的货币借出是要得到偿还的。

A. 福费廷

B. 进口买方信贷

C. 进口买方混合贷款

D. 出口卖方信贷

解析:解析:福费廷是在延期付款的大型设备贸易中,出口方银行应出口商的请求,向出口商无追索权地买下经进口商承兑的汇票(或由其签发的本票),使出口商得以提前取得现款的一种资金融通方式。题中叙述符合福费廷的定义,故选项A正确。

A. 正确

B. 错误

解析:解析:个人经营贷款的贷款期限在1年(含)以内的,可采用按月付息、到期一次性还本的还款方式。

A. 二级资本工具及其溢价

B. 超额贷款损失准备

C. 多数股东资本可计入部分

D. 少数股东资本可计入部分

解析:解析:二级资本包括:二级资本工具及其溢价;超额贷款损失准备;少数股东资本可计入部分。

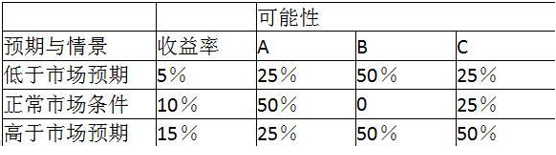

rn根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。rnⅠ.A和B具有同样的预期收益水平rnⅡ.A和B的预期收益率同为10%,C的预期收益率为11.25%rnⅢ.C的预期收益水平最高,因此可以作为最佳选择rnⅣ.A和B的组合是一种良好的风险转移策略

rn根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。rnⅠ.A和B具有同样的预期收益水平rnⅡ.A和B的预期收益率同为10%,C的预期收益率为11.25%rnⅢ.C的预期收益水平最高,因此可以作为最佳选择rnⅣ.A和B的组合是一种良好的风险转移策略

A. Ⅰ,Ⅲ

B. Ⅱ,Ⅲ

C. Ⅰ,Ⅳ

D. Ⅰ.Ⅱ

解析:解析:A的预期收益率=0.25×5%+0.5×10%+0.25×15%=10%,方差=0.25×(5%-10%)2+0.5×(10%-10%)2+0.25×(15%-10%)2=0.00125;B的预期收益率=0.5×5%+0.5×15%=10%,方差=0.5×(5%-10%)2+0.5×(15%-10%)2=0.0025;C的预期收益率=0.25×5%+0.25×10%+0.5×15%=11.25%,方差=0.25×(5%-11.25%)2+0.25×(10%-11.25%)2+0.5×(15%-11.25%)2=0.00171。

A. 因抵押房产不能过户等导致无法行使抵押权的风险

B. 对境外人士购房的限制

C. 对楼盘建设规划的限制

D. 对购房人资格的政策性限制

解析:解析:政策风险是指政府的金融政策或相关法律、法规发生重大变化或是有重要的举措出台,引起市场波动从而给商业银行带来的风险。政策风险属于个人住房贷款的系统性风险之一,由于这些风险来自外部,因此是单一行业、单一银行所无法避免的。比较常见的政策风险如下:(1)对境外人士购房的限制;(2)对购房人资格的政策性限制。

A. 1万元

B. 2万元

C. 5万元

D. 10万元

解析:解析:《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》第五条规定:商业银行应将理财客户划分为有投资经验客户和无投资经验客户,并在理财产品销售文件中标明所适合的客户类别;仅适合有投资经验客户的理财产品的起点金额不得低于10万元人民币(或等值外币),不得向无投资经验客户销售。