A、 正常

B、 关注

C、 次级

D、 可疑

E、 损失

答案:ABCDE

解析:解析:根据《贷款风险分类指导原则》(银发(2001)416号)附件(该文件目前已失效)以及《贷款风险分类指引》(银监发(2007)54号)等文件规定,贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A、 正常

B、 关注

C、 次级

D、 可疑

E、 损失

答案:ABCDE

解析:解析:根据《贷款风险分类指导原则》(银发(2001)416号)附件(该文件目前已失效)以及《贷款风险分类指引》(银监发(2007)54号)等文件规定,贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A. 基本结算

B. 项目收入

C. 资金回笼

D. 还款准备金

解析:解析:一般而言,当借款人信用状况较好、贷款安全系数较高时,银行业金融机构可不要求借款人开立专门的还款准备金账户;当借款人信用状况较差、贷款安全受到威胁时,出于有效防范和化解信贷风险的考虑,银行应要求其开立专门的还款准备金账户,并与借款人约定对账户资金进出、余额或平均存量等的最低要求。

A. 代理期间届满或者代理事务完成

B. 被代理人取消委托或者代理人辞去委托

C. 代理人亲属死亡

D. 代理人丧失民事行为能力

解析:解析:有下列情形之一的,委托代理终止:rn(1)代理期间届满或者代理事务完成;rn(2)被代理人取消委托或者代理人辞去委托;rn(3)代理人丧失民事行为能力;rn(4)代理人或者被代理人死亡;rn(5)作为被代理人或者代理人的法人、非法人组织终止。

A. 档案信息管理

B. 责任追究

C. 作出处理结果

D. 反馈处理意见

E. 追踪回访

解析:解析:客户投诉流程包括客户投诉登记、投诉原因调查、作出处理结果、反馈处理意见、追踪回访、档案信息管理和责任追究。

A. 主导式定位

B. 追随式定位

C. 联合式定位

D. 补缺式定位

解析:解析:刚刚开始经营或刚刚进入市场,资产规模中等,分支机构不多,没有能力向主导型的银行进行强有力的冲击和竞争。这类银行往往采用追随方式效仿主导银行的营销手段。

A. 正确的政策传导可以提升客户对金融机构的认知度,可以提升客户对产品的认知度

B. 客户了解更多的金融政策,有利于客户制定适合自己的理财目标

C. 客户的理财要求通常会涉及的时间周期较短

D. 国家的金融政策和金融法规随着经济条件的变化和时间的改变会不断调整

E. 理财师必须洞悉各项政策法规对国家宏观经济形势的影响,但不必及时向客户传导政策法规的变化

解析:解析:首先,正确的政策传导可以提升客户对金融机构的认知度,可以提升客户对产品的认知度,可以提升客户对风险的认知度,可以提升客户对自身权利的认知度,最终提升对理财服务的整体满意度;其次,客户的理财要求通常会涉及比较长的时间周期,客户了解更多的金融政策,有利于客户制定适合自己的理财目标,理财师根据客户的理财目标制定出的方案也切实可行;最后,国家的金融政策和金融法规随着经济条件的变化和时间的改变会不断调整。理财师必须洞悉各项政策法规对国家宏观经济形势的影响,及时向客户传导政策法规的变化,以修正客户的理财方案。因此,理财师就充当了国家金融政策和金融法规的重要传导者。

A. 按日还息

B. 按季还息

C. 按年还息

D. 按计划表还本

解析:解析:对于符合贷款条件的客户,如其资金周转存在一定的周期性,在准确把握其还款能力的基础上,也可以选择按月还息、按计划表还本的还款方式。

A. 风险评估模型

B. 外部环境分析

C. 内部违约经验

D. 映射外部数据

E. 统计违约模型

解析:解析:《巴塞尔新资本协议》要求实施内部评级法的商业银行估计其各信用等级借款人所对应的违约概率,可采用内部违约经验、映射外部数据和统计违约模型等与数据基础一致的技术估计平均违约概率,可选择一项主要技术,辅以其他技术作比较,并进行可能的调整,确保估值能准确反映违约概率。

A. 系统风险

B. 非系统风险

C. 合规风险

D. 道德风险

解析:解析:合规风险是指商业银行因为没有遵循法律、法规和准则可能遭受法律制裁、监管处罚、重大财务损失和声誉损失的风险。

A. 张某因出差在外,未及时归还贷款本息

B. 史某宣告死亡,以其财产清偿后,仍未能还清其生前的贷款

C. 衣某由于金融危机而失去工作,目前无正常收入,暂无力偿还房贷

D. 曲某已无力归还贷款,银行将其抵押物拍卖,但损失金额尚不能确定

解析:解析:个人贷款分为正常、关注、次级、可疑、损失五类,其中后三类属于不良个人贷款。A项是正常贷款。

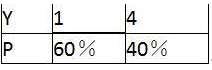

A. 2.16

B. 2.76

C. 3.16

D. 4.76

解析:解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。