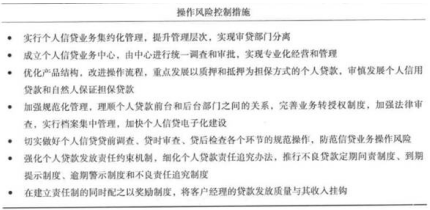

A、 强化个人贷款发放责任约束机制,细化个人贷款责任追究办法

B、 优化产品结构,改进操作流程,重点发展以质押和抵押为担保方式的个贷业务,审慎发展个人信用和自然人保证贷款

C、 在建立责任制的同时配之以奖励制度,将客户经理的贷款发放质量与其收入挂钩

D、 成立个人信贷业务中心,由中心进行统一调查和审批,实现专业化经营和管理

E、 实行个贷业务集约化管理,提升管理层次,实现审贷部门分离

答案:ABCDE

解析:解析:

A、 强化个人贷款发放责任约束机制,细化个人贷款责任追究办法

B、 优化产品结构,改进操作流程,重点发展以质押和抵押为担保方式的个贷业务,审慎发展个人信用和自然人保证贷款

C、 在建立责任制的同时配之以奖励制度,将客户经理的贷款发放质量与其收入挂钩

D、 成立个人信贷业务中心,由中心进行统一调查和审批,实现专业化经营和管理

E、 实行个贷业务集约化管理,提升管理层次,实现审贷部门分离

答案:ABCDE

解析:解析:

A. 正确

B. 错误

解析:解析:按照不同的标准,风险可以划分为不同的种类:①按照遭受风险的范围划分,可以分为系统性风险和非系统性风险;②按照银行业务结构划分,可以分为资产风险、负债风险、中间业务风险;③按照风险主体划分,可以分为公司风险、个人风险、国家风险等。结合银行经营的特征及诱发风险的原因,巴塞尔委员会将商业银行面临的风险分为信用风险、市场风险、操作风险、流动性风险、国家风险、声誉风险、法律风险和战略风险八个主要类型。

A. 银行可按国际惯例,在借款合同中规定改变提款计划需收取承担费事宜

B. 当借款人变更提款计划时,银行可向全部贷款收取承担费

C. 借款人在提款有效期内如全部未提款,银行不能收取承担费

D. 客户应提未提的贷款在提款期终了时可累积到下一期提取

解析:解析:根据我国《贷款通则》的规定,银行不得对自营贷款或特定贷款在计收利息之外收取任何其他费用。但是若根据国际惯例,在借款合同中规定,变更提款应收取承担费,那么当借款人变更提款计划时,公司业务部门应根据合同办理,可按改变的提款计划部分的贷款金额收取承担费。借款人在提款有效期内如部分或全额未提款,应提未提部分的贷款可根据借款合同的规定收取承担费。未提部分的贷款在提款期终了时自动注销。公司业务部门在借款人的提款期满之前,将借款人应提未提的贷款额度通知借款人。

A. 风险管理行为

B. 风险管理理念

C. 风险管理哲学

D. 风险管理价值观

解析:解析:风险文化是商业银行在经营管理活动中逐步形成的风险管理理念、哲学和价值观,通过商业银行的风险管理战略、风险管理制度以及广大员工的风险管理行为表现出来的一种企业文化。

A. 正确

B. 错误

解析:解析:《银行业监督管理法》第35条规定,银行业监督管理机构根据履行职责的需要,可以与银行业金融机构董事、高级管理人员进行监管谈话,要求银行业金融机构董事、高级管理人员就银行业金融机构的业务活动和风险管理的重大事项作出说明。

A. 正确

B. 错误

解析:解析:个人经营流动资金贷款按有无担保的贷款条件分为有担保流动资金贷款和无担保流动资金贷款。其中无担保流动资金贷款是指银行向个人发放的、无须担保的、用于满足生产经营流动资金需求的信用贷款。

A. 担保风险

B. 贷款审查和审批中的风险

C. 贷款签约和发放中的风险

D. 贷款支付管理中的风险

E. 合同有效性风险

解析:解析:个人住房贷款流程中的风险包括:贷款受理和调查中的风险;贷款审查和审批中的风险;贷款签约和发放中的风险;贷款支付管理中的风险;贷后管理中的风险。A、E项属于法律和政策风险。

A. 安全性高

B. 融资功能

C. 包括商业资信调查服务

D. 服务的综合性

解析:解析:保理业务是一项集贸易融资、商业资信调查、应收账款管理及信用风险担保于一体的综合性金融服务。与传统结算方式相比,保理的优势主要在于融资功能。

A. 如实告知客户自己的能力范围

B. 了解并明确客户的财务问题或理财目标

C. 解决财务问题的条件和方法

D. 了解、收集客户相关信息的必要性

E. 清楚表达能为客户提供和不能为客户提供的服务

解析:解析:本题属于需要告知客户的理财服务信息。

A. 比率分析法

B. 比较分析法

C. 结构分析法

D. 趋势分析法

解析:解析:利润表分析通常采用结构分析法。即以利润表中的产品销售收入净额为100%,计算产品销售成本、产品销售费用、产品销售利润等指标占产品销售收入净额的百分比,然后比较若干连续时期的各项构成指标的增减变动趋势,分析其对借款人利润总额的影响,

A. 个人教育贷款具有社会公益性,政策参与程度较高

B. 国家助学贷款实行“财政贴息、风险补偿、信用发放、专款专用和按期偿还”的原则

C. 商业助学贷款实行“部分自筹、有效担保、专款专用和按期偿还”的原则

D. 与其他个人贷款相比,个人教育贷款的风险度相对较低

解析:解析:个人教育贷款多为信用类贷款,风险度相对较高。个人教育贷款的借款人多为在校学生,而学生属于暂时无收入的群体,没有现成的资产可作为申请贷款的担保,因而个人教育贷款多为信用贷款,如国家助学贷款。同时,个人教育贷款的偿还主要依靠学生毕业后的工作收入,加之学生信用水平的不确定性,其风险度相对较高。