A、 中国工商银行

B、 中国银行

C、 中国农业银行

D、 中国建设银行

答案:A

解析:解析:1999年我国开始的国家助学贷款首先在中国工商银行进行试点。

A、 中国工商银行

B、 中国银行

C、 中国农业银行

D、 中国建设银行

答案:A

解析:解析:1999年我国开始的国家助学贷款首先在中国工商银行进行试点。

A. 正确

B. 错误

解析:解析:由于汽车销售领域的特色,汽车贷款业务的办理不是商业银行能够独立完成的。

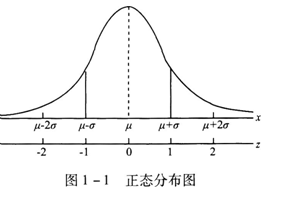

A. 正态分布是一种重要的描述离散型随机变量的概率分布

B. 正态分布既可以描述对称分布,也可描述非对称分布

C. 整个正态曲线下的面积为1

D. 正态曲线是递增的

解析:解析:正态分布是描述连续型随机变量的概率分布。如图1—1所示,正态分布曲线关于x=μ对称;在x=μ左侧递增,右侧递减。rnrn

A. 中国人民银行

B. 央行

C. 企业

D. 商业银行

解析:解析:不良贷款是指借款人未能按原定的贷款协议按时偿还商业银行的贷款本息,或者已有迹象表明借款人不可能按原定的贷款协议按时偿还商业银行的贷款本息而形成的贷款。

A. 如果采取适当的措施,风险可以完全避免

B. 预防工作有助于避免或减少风险事件和未来损失

C. 准确预测未来风险事件的可能性是存在的

D. 如果对未来风险加以有效管理和利用,风险有可能转变为发展机会

解析:解析:商业银行致力于战略风险管理的前提,是理解并接受战略风险管理的基本假设:①准确预测未来风险事件的可能性是存在的;②预防工作有助于避免或减少风险事件和未来损失;③如果对未来风险加以有效管理和利用,风险有可能转变为发展机会。

A. 0.05

B. 0.15

C. 0.217

D. 0.25

解析:解析:该客户的资产回报率=(税后损益+利息费用(1-税率))/平均资产总额=(300+200×(1-33%))/2000=21.7%

A. 非保证收益理财计划

B. 保本浮动收益理财计划

C. 非保本浮动收益理财计划

D. 保证收益理财计划

解析:解析:根据《商业银行个人理财业务管理暂行办法》第十二条的规定,保证收益理财计划是指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险,或银行按照约定条件向客户承诺支付最低收益并承担相关风险,其他投资收益由银行和客户按照合同约定分配,并共同承担相关投资风险的理财计划。

A. 未取得基金销售业务资格或经中国证监会资质认定的机构或者个人合作,开办基金销售业务的

B. 未按规定开立与基金销售有关的账户

C. 按规定使用基金宣传推介材料

D. 擅自向公众分发、公布基金宣传推介材料

E. 擅自停止办理基金份额发售或者拒绝投资人的申购、赎回

解析:解析:第九十条基金销售机构从事基金销售活动,有下列情形之一的,责令改正,单处或者并处警告、三万元以下罚款;对直接负责的主管人员和其他直接责任人员,单处或者并处警告、三万元以下罚款:(1)基金销售机构与未取得基金销售业务资格或经中国证监会资质认定的机构或者个人合作,开办基金销售业务的;(2)未按照本办法第二十九条的规定开立与基金销售有关的账户;(3)未按照本办法第三十四条的规定使用基金宣传推介材料;(4)违反本办法第五十七条的规定,允许未经聘任的人员销售基金或者未经中国证监会认可的人员宣传推介基金;(5)未按照本办法第六十六条的规定签订书面销售协议;(6)违反本办法第六十八条的规定,擅自向公众分发、公布基金宣传推介材料;(7)违反本办法第七十四条的规定,擅自停止办理基金份额发售或者拒绝投资人的申购、赎回;(8)违反本办法第七十五条的规定,确定基金份额申购、赎回价格;(9)未按照本办法第七十八条的规定收取销售费用并核算、记账;(10)从事本办法第八十二条规定禁止的行为;(11)未按照本办法第八十五条的规定进行自查,并编制监察稽核报告;(12)未按照本办法第八十六条的规定履行信息报送义务或者配合中国证监会及其派出机构进行监督检查。基金销售机构存在上述情形,情节严重的,责令暂停或者终止基金销售业务;构成犯罪的,依法移送司法机构,追究刑事责任。

A. 分红型人身保险产品

B. 万能型人身保险产品

C. 投资连结型人身保险产品

D. 变额型人身保险产品

E. 非预定收益型投资保险产品

解析:解析:销售保单利益不确定的保险产品,包括分红型、万能型、投资连结型、变额型等人身保险产品和财产保险公司非预定收益型投资保险产品等,存在特殊情况的,应在取得投保人签名确认的投保声明后方可承保。

A. 正确

B. 错误

解析:解析:金融衍生工具的特点:①可复制性;②杠杆特征。

A. 公信类合作方

B. 中介服务类合作方

C. 技术支持类合作方

D. 担保类合作方

解析:解析:外部合作机构是指为银行个人贷款业务提供担保、中介服务、专业咨询或其他合作关系的业务第三方。按照合作机构在与银行授信合作中履行的职责不同和对授信资产可能造成的影响程度可分为以下三类:①担保类合作方;②公信类合作方;③中介服务类合作方。