A、 行为评分主要是通过观察客户行为与风险的关联性来总结规律

B、 行为评分主要是观测客户的贷后行为特征,通过预测客户未来一定时间内变成“坏客户”的可能性

C、 行为评分可精确预测每笔贷款出现风险的时间与原因

D、 零售行为评分主要包括信用卡行为评分和个贷行为评分

答案:C

解析:解析:行为评分通过观测客户贷后行为特征,预测客户未来一定时间内变成“坏客户”的可能性,它通过观察客户特征和风险的关联性,总结风险出现、发展和分布的规律,从而作出管理决策。零售行为评分主要包括信用卡行为评分和个贷行为评分。

A、 行为评分主要是通过观察客户行为与风险的关联性来总结规律

B、 行为评分主要是观测客户的贷后行为特征,通过预测客户未来一定时间内变成“坏客户”的可能性

C、 行为评分可精确预测每笔贷款出现风险的时间与原因

D、 零售行为评分主要包括信用卡行为评分和个贷行为评分

答案:C

解析:解析:行为评分通过观测客户贷后行为特征,预测客户未来一定时间内变成“坏客户”的可能性,它通过观察客户特征和风险的关联性,总结风险出现、发展和分布的规律,从而作出管理决策。零售行为评分主要包括信用卡行为评分和个贷行为评分。

A. 现金流分析所关注的现金流可以分为存量业务的合同现金流和新业务现金流

B. 存量业务的合同现金流分析和期限错配分析是不一致的

C. 完整的现金流分析包含新业务的现金流预测

D. 存量业务的合同现金流分析,能够从期限错配的角度反映银行所面临的流动性风险

解析:解析:现金流分析与期限错配分析:rn在实践中,现金流分析与期限错配分析具有模糊的边界。rn(1)现金流分析所关注的现金流可以分为存量业务的合同现金流和新业务现金流。存量业务的合同现金流分析和期限错配分析是一致的。rn(2)完整的现金流分析包含新业务的现金流预测。存量业务的合同现金流分析,也就是期限错配分析,能够从期限错配的角度反映银行所面临的流动性风险,但只有包含了新业务的现金流,我们才能获得预期的现金流,以及现金头寸的变动。

A. 1980

B. 1985

C. 1997

D. 1998

解析:解析:1997年,中国人民银行颁布了《个人住房担保贷款管理试行办法》。

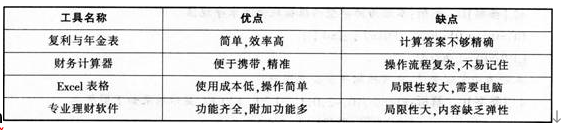

A. 复利与年金表简单.效率高

B. 财务计算器功能齐全.附加功能多

C. Excel表格使用成本低.操作简单

D. 专业理财软件局限性大.内容缺乏弹性

E. 财务计算器操作流程复杂.不易记住

解析:解析:金融理财工具比较如下表所示:rnrn

A. 10

B. 20

C. 30

D. 60

解析:解析:采用第三方保证方式申请商用房贷款的,借款人和保证人发生隶属关系、性质、名称、地址等变更时,应提前30天,通知贷款银行,并与贷款银行签订借款合同修正文本和保证合同文本。

A. 中国人民银行

B. 中国证监会

C. 中国保监会

D. 中国银行业监督管理机构

E. 中国电监会

解析:解析:我国的“一行三会”指的是中国人民银行、中国证监会、中国保监会、中国银监会。

A. 正确

B. 错误

解析:解析:保证人保证限额是指根据客户信用评级办法测算出的保证人信用风险限额减去保证人对商业银行的负债(包括或有负债)得出的数值。

A. 严格执法,深入整治银行业市场乱象

B. 处置一批重大风险点

C. 弥补监管制度短板

D. 多设立银行监督管理机构

解析:解析:我国银行监管机构防范金融风险的措施包括:一是弥补监管制度短板。二是严格执法,深入整治银行业市场乱象。三是处置一批重大风险点。

A. 代理国债买卖

B. 代理保险

C. 委托贷款

D. 银行保函

E. 信用证

解析:解析:银行的代理业务包括:①代收代付业务;②代理银行业务;③代理保险业务;④代理证券业务;⑤其他代理业务。代理国债买卖和委托贷款均属于其他代理业务。D项,银行保函属于银行的担保业务;E项,信用证属于银行的支付结算业务。

A. 法律风险

B. 操作风险

C. 声誉风险

D. 战略风险

解析:解析:战略风险是指商业银行在追求短期商业目的和长期发展目标的过程中,因不适当的发展规划和战略决策给商业银行造成损失或不利影响的风险。

A. 通常是通过集中而有形的市场进行运作的

B. 通过经纪人或交易商的电话、网络等洽谈成交

C. 在交易所之外进行交易

D. 是金融交易的主体

E. 没有固定的交易场所

解析:解析:无形市场是指没有固定交易场所和交易设施、交易者通过经纪人或交易商的电话、网络等洽谈成交的市场。一般也称场外交易市场。