A、 客户基本信息

B、 贷款历史催收信息

C、 账户使用记录

D、 催收金额

E、 回收信息

答案:ABCDE

解析:解析:催收响应模型所使用的信息包括还款与拖欠行为信息、账户使用记录、催收金额、回收信息、客户基本信息和贷款历史催收信息等。

A、 客户基本信息

B、 贷款历史催收信息

C、 账户使用记录

D、 催收金额

E、 回收信息

答案:ABCDE

解析:解析:催收响应模型所使用的信息包括还款与拖欠行为信息、账户使用记录、催收金额、回收信息、客户基本信息和贷款历史催收信息等。

A. 风险管理的严格性

B. 核算方法的独特性

C. 监督的政策性

D. 内部控制的严密性

E. 风险管理的独特性

解析:解析:金融会计的主要特点:1、核算内容的社会性2、核算方法的独特性3、监督的政策性4、内部控制的严密性。

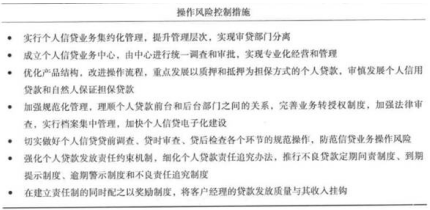

A. 强化个人贷款发放责任约束机制,细化个人贷款责任追究办法

B. 优化产品结构,改进操作流程,重点发展以质押和抵押为担保方式的个贷业务,审慎发展个人信用和自然人保证贷款

C. 在建立责任制的同时配之以奖励制度,将客户经理的贷款发放质量与其收入挂钩

D. 成立个人信贷业务中心,由中心进行统一调查和审批,实现专业化经营和管理

E. 实行个贷业务集约化管理,提升管理层次,实现审贷部门分离

解析:解析:

A. 正确

B. 错误

解析:解析:财务公司的同业资产业务主要包括同业拆出和买入返售。

A. 小型商业银行

B. 大型商业银行

C. 中型商业银行

D. 中小型商业银行

解析:解析:专家系统的局限性对于大型商业银行尤为突出,使得商业银行统一的信贷政策在实际操作过程中因为专家意见不一致失去意义。

A. 客户的目标定得太低。导致生活品质没有能体现出客户的财富水平

B. 客户的目标定得太高。超过了客户的财务资源能够支持的水平

C. 客户理财目标违背了实事求是的原则

D. 一些理财目标客户先前没有意识到,理财师需要与客户沟通、确认

解析:解析:理财师根据对客户财务状况及期望目标的了解,初步评估客户的理财目标的可行性和合理性。这时候,可能会出现三种情况。一是客户的目标定得太低,导致生活品质没有能体现出客户的财富水平:另一种情况是客户的目标定得太高。超过了客户的财务资源能够支持的水平;此外,可能还有一些理财目标客户先前没有意识到,理财师需要与客户沟通、确认。譬如遗嘱遗产规划。

A. 国家开发银行

B. 中国工商银行

C. 村镇银行

D. 农村商业银行

E. 期货经纪公司

解析:解析:根据《中华人民共和国银行业监督管理法》,属于银行业监督管理的金融机构有商业银行、城市信用合作社、农村信用合作社以及政策性银行。

A. 正确

B. 错误

解析:解析:运用比较分析法时,常用的做法是以上市公司的标准作为行业平均水平。

A. 正确

B. 错误

解析:解析:一般来说,确定“金牌”客户的基本方法是测算客户贡献度。

A. 宏观经济因素和货币政策因素

B. 金融市场因素

C. 季节性因素

D. 法律因素

解析:解析:对银行体系流动性产生冲击的常见因素:rn(1)宏观经济因素和货币政策因素;rn(2)金融市场因素;rn(3)季节性因素。

A. 积极主动原则

B. 客观公正原则

C. 专业原则

D. 披露原则

解析:解析:一般性投诉处理基本原则:积极主动原则;客观公正原则;专业原则;效率原则;合规谨慎原则。