A、 国家助学贷款采用纯信用方式

B、 学生毕业后与经办银行确认还款计划时,可以选择使用还本宽限期,还本宽限期内学生偿还贷款本息

C、 贷款期限为学制加十三年,最长不超过二十年

D、 学生在校期间的贷款利息全部由财政补贴,在校期间的贷款本金由学生本人在毕业后自行偿还

E、 国家助学贷款的利率按中国人民银行规定的同期限贷款基准利率的1.1倍执行

答案:ACD

解析:解析:还本宽限期内借款学生只需偿还利息,无需偿还贷款本金;国家助学贷款利率按中国人民银行规定的同期贷款基准利率执行,不上浮。故B、E两项错误。

A、 国家助学贷款采用纯信用方式

B、 学生毕业后与经办银行确认还款计划时,可以选择使用还本宽限期,还本宽限期内学生偿还贷款本息

C、 贷款期限为学制加十三年,最长不超过二十年

D、 学生在校期间的贷款利息全部由财政补贴,在校期间的贷款本金由学生本人在毕业后自行偿还

E、 国家助学贷款的利率按中国人民银行规定的同期限贷款基准利率的1.1倍执行

答案:ACD

解析:解析:还本宽限期内借款学生只需偿还利息,无需偿还贷款本金;国家助学贷款利率按中国人民银行规定的同期贷款基准利率执行,不上浮。故B、E两项错误。

A. 客户面谈后进行内部意见反馈的原则适用于每次业务面谈

B. 业务人员在撰写会谈纪要时,不应包含是否需要做该笔贷款的倾向性意见

C. 业务人员可通过银行信贷咨询系统等其他渠道对客户情况进行初步查询

D. 风险管理部门可以对是否受理贷款提供意见

解析:解析:业务人员在与客户面谈以后,应当进行内部意见反馈,使下一阶段工作顺利开展。这一原则适用于每次业务面谈。必要时业务人员可通过其他渠道,如银行信贷咨询系统,对客户情况进行初步查询。面谈后,业务人员须及时撰写会谈纪要,为公司业务部门上级领导提供进行判断的基础性信息。撰写内容包括贷款面谈涉及的重要主体、获取的重要信息、存在的问题与障碍,以及是否需要做该笔贷款的倾向性意见或建议。为确保受理贷款申请的合理性,在必要情况下,业务人员还应将有关书面材料送交风险管理部门征求意见,或者按程序汇报主管行领导。

A. 合法性、合规性、完整性和有效性

B. 合法性、合规性、一致性和有效性

C. 合法性、合理性、完整性和有效性

D. 合法性、合理性、一致性和有效性

解析:解析:合法性、合规性、完整性和有效性是审核银行内部授信流程的内容。

A. 宏观战略

B. 宏观

C. 微观

D. 三个层面同步进行

解析:解析:战略规划应当始于宏观战略层面,但最终必须深入贯彻并落实到中观管理和微观执行层面。

A. 正确

B. 错误

解析:解析:留置权人有权收取留置财产的孽息。

A. 1亿

B. 2亿

C. 3亿

D. 5亿

解析:解析:设立企业集团财务公司注册资本为一次性实缴货币资本,最低限额为1亿元人民币或等值的可自由兑换货币。

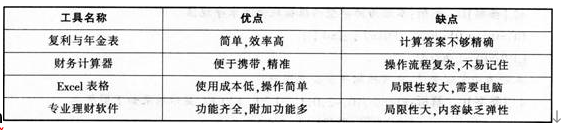

A. 复利与年金表简单.效率高

B. 财务计算器功能齐全.附加功能多

C. Excel表格使用成本低.操作简单

D. 专业理财软件局限性大.内容缺乏弹性

E. 财务计算器操作流程复杂.不易记住

解析:解析:金融理财工具比较如下表所示:rnrn

A. 质权的标的物为动产和财产权利.动产质押形成的质权为典型质权

B. 抵押权的设立不转移抵押标的物的占有,而质权的设立必须转移质押标的物的占有

C. 质权的设立不交付质物的占有,因而质权人没有保管标的物的义务,而在抵押的场合,抵押权人对抵押物则负有善良管理人的注意义务

D. 在抵押担保中,抵押物价值大于所担保债权的余额部分,可以再次抵押

解析:解析:抵押权的设立不交付抵押物的占有,因而抵押权人没有保管标的物的义务,而在质押的场合,质权人对质物则负有善良管理人的注意义务。

A. 开发商以虚假销售方式套取商业银行按揭贷款

B. 以个人住房贷款按揭贷款名义套取企业生产经营用的贷款

C. 开发商与购房人串通,规避不允许零首付的政策限制

D. 房地产商未获得销售许可证便销售房屋

解析:解析:假按揭"风险主要表现形式有:1.开发商不具备按揭合作主体资格,或者未与商业银行签订按揭贷款业务合作协议,未有任何承诺,与某些不法之徒相互勾结,以虚假销售方式套取商业银行按揭贷款。rn2.以个人住房按揭贷款名义套取企业生产经营用的贷款rn3.以个人住房贷款方式参与不具真实、合法交易基础的商业银行债权置换或企业重组rn4.信贷人员与企业串谋,向虚拟借款人或不具备真实购房行为的借款人发放高成数的个人住房按揭贷款rn5.所有借款人均为虚假购房,有些身份和住址不明rn6.开发商与购房人串通,规避不允许零首付的政策限制rnA、B、C三项都属于开发商“假按揭”的表现形式,D选项属于经销商风险。"

A. 有稳定的经济收入,信用良好,有偿还贷款本息的能力

B. 合法有效的身份或居留证明

C. 有贷款银行认可的资产进行抵押或质押,或有足够代偿能力的法人、其他经济组织或自然人作为保证人

D. 有合法有效的购买(建造、大修)住房的合同、协议、符合规定的首付款证明材料及贷款银行要求提供的其他证明文件

E. 要有一定数量的固定资产

解析:解析:个人住房贷款的对象应是具有完全民事行为能力的中国公民或符合国家有关规定的境外自然人,同时满足:合法有效的身份或居留证明;有稳定的经济收入,信用良好,有偿还贷款本息的能力;有合法有效的购买(建造、大修)住房的合同、协议、符合规定的首付款证明材料及贷款银行要求提供的其他证明文件:有贷款银行认可的资产进行抵押或质押,或有足够代偿能力的法人、其他经济组织或自然人作为保证人;贷款银行规定的其他条件。

A. 10479

B. 10800

C. 10360

D. 10824

解析:解析:该项目1年后的本息和=10000×(1+8%/4)4≈10824(元)。