A、 税务规划

B、 家庭财务保障

C、 子女教育与养老投资规划

D、 投资规划

E、 现金与债务管理

答案:ABCDE

解析:解析:在理财规划中,我们一般把客户的经济目标(即常说的理财目标)概括为以下几个方面:现金与债务管理;家庭财务保障;子女教育与养老投资规划;投资规划;税务规划;遗嘱遗产规划。

A、 税务规划

B、 家庭财务保障

C、 子女教育与养老投资规划

D、 投资规划

E、 现金与债务管理

答案:ABCDE

解析:解析:在理财规划中,我们一般把客户的经济目标(即常说的理财目标)概括为以下几个方面:现金与债务管理;家庭财务保障;子女教育与养老投资规划;投资规划;税务规划;遗嘱遗产规划。

A. 正确

B. 错误

解析:解析:过快的、不正常的存货周转率可说明客户没有足够的存货可供耗用或销售,或是采购次数过于频繁、批量太小等。

A. 3

B. 6

C. 12

D. 24

解析:解析:原兑换未用完的人民币兑回外汇,凭本人有效身份证件和原兑换水单办理,原兑换水单的兑回有效期为自兑换日起24个月。

A. 股东以其全部资产对债权人承担责任

B. 股东仅以其出资额为限对银行的债务承担责任

C. 股东以其注册资本对债权承担责任

D. 股东以其所持有的股份为限对银行承担责任

解析:解析:有限责任公司又称有限公司,是指符合法律规定的股东出资组建,股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任的企业法人。D项是股份有限公司的特征;C项没有根据。

A. 管理层的品位、修养

B. 中层管理层薄弱

C. 借款人的关联企业倒闭

D. 借款人在银行存款大幅下降

解析:解析:管理状况监控主要关注借款人的管理水平、管理结构、人员变化、员工士气变化及企业内部道德风险,管理层的品位和修养、中层管理层的管理水平、主要股东或管理企业的状况变化均属于企业管理状况范畴,借款人在银行的存款状况反映的是企业与银行的往来情况。

A. -1.5

B. -1

C. 1.5

D. 1

解析:解析:久期缺口=资产加权平均久期-(总负债总资产)×负债加权平均久期=6-(900/1000)x5=1.5。

A. 规范证券发行和交易行为

B. 维护社会经济秩序和公共利益

C. 促进社会主义市场经济的发展

D. 保护投资者合法权益

E. 促进诚实信用原则

解析:解析:根据我国《证券法》的规定,证券法的宗旨为:“规范证券发行和交易行为,保护投资者的合法权益,维护社会经济秩序和社会公共利益,促进社会主义市场经济的发展。”

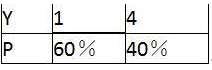

A. 2.16

B. 2.76

C. 3.16

D. 4.76

解析:解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。

A. 操作风险

B. 声誉风险

C. 市场风险

D. 战略风险

解析:解析:商业银行风险按照诱发的原因,可以分为信用风险、市场风险、操作风险、流动性风险、国家风险、法律风险、声誉风险、战略风险等。rn声誉风险是商业银行时刻面临的,但又难以通过量化或可控的方法控制的风险,需要引起充分重视。rn考点rn声誉风险的内容

A. 贷款金额应考虑借款人的合理资金需求量,以确保需求合理

B. 固定资产贷款需求量可根据项目经审核确定的总投资、拟定且符合法规要求的资本金比例及其他资金来源构成等加以确定

C. 贷款金额的确定应超出借款人的承贷能力范围,使风险可控

D. 流动资金贷款需求量可参考《流动资金贷款管理暂行办法》提供的方法进行测算

解析:解析:贷款金额应依据借款人合理资金需求量和承贷能力来确定。流动资金贷款需求量可参考《流动资金贷款管理暂行办法》提供的方法进行测算,固定资产贷款需求量可根据项目经审核确定的总投资、拟定且符合法规要求的资本金比例及其他资金来源构成等加以确定;贷款金额除考虑借款人的合理需求,还应控制在借款人的承贷能力范围内,这样才能确保需求合理,风险可控。超出借款人的承贷范围后会使得风险不再可控。

A. 0.03

B. 0.05

C. 0.08

D. 0.1

解析:解析:股票风险分为股票风险特定风险和股票风险一般风险,其资本计提比率都为8%。