A、 信贷人员

B、 商业银行

C、 高级管理层

D、 信贷经理

答案:C

解析:解析:高级管理层要对贷款分类制度的执行、贷款分类的结果承担责任。

A、 信贷人员

B、 商业银行

C、 高级管理层

D、 信贷经理

答案:C

解析:解析:高级管理层要对贷款分类制度的执行、贷款分类的结果承担责任。

A. 项目融资

B. 固定资产贷款

C. 特定贷款

D. 房地产贷款

解析:解析:按贷款用途划分,公司信贷分为:固定资产贷款、流动资金贷款、并购贷款、房地产贷款及项目融资。其中房地产贷款主要包括土地储备贷款、房地产开发贷款、个人住房贷款、商业用房贷款等。

A. 市场风险

B. 信用风险

C. 操作风险

D. 法律风险

解析:解析:操作风险是指由于不完善或有问题的内部程序、员工和信息科技系统,以及外部事件所造成损失的风险。题中所列事项属于操作风险。

A. 操作风险与控制自评估

B. 关键风险指标

C. 损失数据库

D. 业务连续性管理

解析:解析:操作风险管理工具和手段主要有操作风险与控制自评估(RCSA)、关键风险指标(KRI)、损失数据库(1D)等。

A. 正确

B. 错误

解析:解析:贷款利率越高,金融机构的利息收入越多,借款人的筹资成本越高。

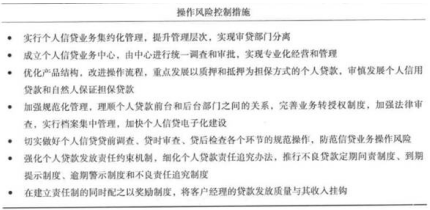

A. 强化个人贷款发放责任约束机制,细化个人贷款责任追究办法

B. 优化产品结构,改进操作流程,重点发展以质押和抵押为担保方式的个贷业务,审慎发展个人信用和自然人保证贷款

C. 在建立责任制的同时配之以奖励制度,将客户经理的贷款发放质量与其收入挂钩

D. 成立个人信贷业务中心,由中心进行统一调查和审批,实现专业化经营和管理

E. 实行个贷业务集约化管理,提升管理层次,实现审贷部门分离

解析:解析:

A. 最小规模

B. 回收期

C. 盈利大小

D. 期限

解析:解析:符合国家在不同时期对不同行业项目最小规模的规定是确定项目生产规模的前提。

A. 发行主体

B. 利率是否固定

C. 利息支付方式

D. 募集方式

解析:解析:按发行主体不同,债券一般可分为国家债券、地方政府债券、公司债券和金融债券;按利率是否固定可分为固定利率债券、浮动利率债券:按利息的不同支付方式可分为普通债券、附息债券、贴现债券、零息债券:按有无担保可分为信用债券、担保债券;按是否可转换分为可转换债券与不可转换债券:按募集方式可分为公募债券和私募债券。

A. 55%

B. 40%

C. 60%

D. 50%

解析:解析:抵债资产变现率=已处理的抵债资产变现价值/已处理的抵债资产总价(原列账的计算价值)×100%。题中,该银行抵债资产变现率=3/5×100%=60%。

A. 商业承兑

B. 政府承兑

C. 银行承兑

D. 交易商承兑

E. 市场承兑

解析:解析:承兑是指汇票的付款人承诺负担票据债务的行为。承兑为汇票所独有,汇票的发票人和付款人之间是一种委托关系,发票人签发汇票,并不等于付款人就一定付款,持票人为确定汇票到期时能得到付款,在汇票到期前向付款人进行承兑提示。付款人签字承兑,就是对汇票的到期付款承担责任。按承兑人的不同,承兑有商业承兑和银行承兑两种。

A. 正确

B. 错误

解析:解析:商用房贷款合同要明确约定贷款资金的用途。要求借款人通过签订借款合同等协议文件承诺贷款的真实用途并承担贷款挪用的违约责任。