A、 营业支出

B、 投资支出

C、 融资支出

D、 红利支付

答案:D

解析:解析:现金流量表将现金的使用和需求分为资产的增加、债务的减少和与现金使用相关联的因素三类。其中,与现金使用相关联的因素又包括营业支出、投资支出和融资支出,不包括红利支付。

A、 营业支出

B、 投资支出

C、 融资支出

D、 红利支付

答案:D

解析:解析:现金流量表将现金的使用和需求分为资产的增加、债务的减少和与现金使用相关联的因素三类。其中,与现金使用相关联的因素又包括营业支出、投资支出和融资支出,不包括红利支付。

A. 成本加成定价模型

B. 基准利率加点定价模型

C. 客户盈利分析模型

D. 成本定价模型

E. 目标利润定价模型

解析:解析:个人贷款定价模型包括:成本加成定价模型、基准利率加点定价模型、客户盈利分析模型。

A. 适用性原则

B. 收益最大原则

C. 客观性原则

D. 主观性原则

E. 服从客户意愿原则

解析:解析:银行代理理财产品销售的基本原则包括:适用性原则和客观性原则。

A. 有权查询银行业金融机构及其工作人员以及关联行为人的账户

B. 对银行业金融机构的董事,监事和高级管理人员实行任职资格管理

C. 有权对与涉嫌金融违法事项有关的单位和个人采取有关措施

D. 对银行业金融机构的股东实行首次准入、变更备案制度,即只对首次入股银行业金融机构进行资格审查

解析:解析:《中华人民共和国银行业监督管理法》规定,国务院银行业监督管理机构具有延伸调查权,即国务院银行业监督管理机构依法对银行业金融机构进行检查时,经批准可以对与涉嫌违法事项有关的单位和个人采取有关措施。

A. 正确

B. 错误

解析:解析:一个借款人只能有一个贷款主办行,主办行应当随基本账户的变更而变更。

A. 正确

B. 错误

解析:解析:公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门核准:未经依法核准,任何单位和个人不得公开发行证券。据此,我国证券公开发行实行的是核准制。

A. 正确

B. 错误

解析:解析:商用房贷款主要面临的是开发商带来的项目风险和估值机构、地产经纪等带来的欺诈风险。

A. 商誉和其他所有无形资产必须从核心一级资本中全额扣除

B. 资本组成包括核心一级资本,其他一级资本,二级资本

C. 杠杆率和一级资本充足率公式的分子相同

D. 储备资本要求为风险加权资产的2.5%,由核心一级资本来满足

E. 商业银行采用权重法计量信用风险加权资产的,超额贷款损失准备可计入一级资本,但不得超过信用风险加权资产的1.25%

解析:解析:商业银行采用权重法计量信用风险加权资产的,超额贷款损失准备可计入二级资本,但不得超过信用风险加权资产的1.25%。

A. 熟悉关于操作风险的管理政策

B. 规范业务操作

C. 对于关键的操作,完成后做好记录备查

D. 使业务风险与效益匹配

解析:解析:个人教育贷款业务操作风险的防控措施包括:1.规范操作流程,提高操作能力rn掌握个人教育贷款业务的规章制度;规范业务操作;熟悉关于操作风险的管理政策;把握个人教育贷款业务流程中的主要操作风险点;对于关键操作,完成后应做好记录备查,尽职免责,提高自我保护能力。rn2.完善银行、高校及政府在贷款管理方面的职责界定rn由于个人教育贷款的借款人多为尚未毕业的学生,而学生毕业后的流动性很大,贷前审查、贷后跟踪及催收等程序均需要高校、政府(包括财政、教育等行政管理部门)的配合和支持。在业务实践中,应当明确高校及政府管理部门在借款学生资质审核、风险防控等方面的职责,充分发挥各方优势,从而提高银行的风险管理能力。

A. 国家助学贷款实行借款人一次申请、贷款银行一次审批、单户核算、分次发放的方式

B. 国家助学贷款在每年的2月和8月不对借款人发放生活费贷款

C. 国家助学贷款在发放时,会把所有的款项统一划到学生在银行指定的账户之中

D. 国家助学贷款是一种信用贷款,不需要有效的抵押或者担保等

E. 国家助学贷款和商业助学贷款的原则相同

解析:解析:国家助学贷款实行借款人一次申请、贷款银行一次审批、单户核算、分次发放的方式。其中,学费和住宿费贷款按学年(期)发放,直接划入借款人所在学校在贷款银行开立的账户上;生活费贷款(每年的2月和8月不发放生活费贷款),根据合同约定定期划入借款人在贷款银行开立的活期储蓄账户,所以C选项是错误的。商业助学贷款实行“部分自筹、有效担保、专款专用和按期偿还”的原则;国家助学贷款实行“财政贴息、风险补偿、信用发放、专款专用和按期偿还”的原则,所以E选项是错误的。

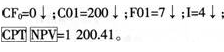

A. 1090.48

B. 1400

C. 200

D. 1200.41

解析:解析:本题为简单型的根据现金流求净现值。rn  rnrnrnrn本题为均匀现金流,也可根据年金公式求解。

rnrnrnrn本题为均匀现金流,也可根据年金公式求解。