A、 经营性净现金流量持续为负值

B、 不能按期支付银行贷款本息

C、 产品质量出现明显下降

D、 应收账款异常增加

E、 长期负债大量增加

答案:ABDE

解析:解析:除ABDE四项外,企业的财务风险还体现在:①产品积压、存货周转率大幅下降;②流动资产占总资产比重大幅下降;③短期负债增加失当;④银行账户混乱,到期票据无力支付;⑤企业销售额下降,成本提高,收益减少,经营亏损;⑥不能及时报送会计报表,或会计报表有造假现象;⑦财务记录和经营控制混乱。C项属于经营风险。

A、 经营性净现金流量持续为负值

B、 不能按期支付银行贷款本息

C、 产品质量出现明显下降

D、 应收账款异常增加

E、 长期负债大量增加

答案:ABDE

解析:解析:除ABDE四项外,企业的财务风险还体现在:①产品积压、存货周转率大幅下降;②流动资产占总资产比重大幅下降;③短期负债增加失当;④银行账户混乱,到期票据无力支付;⑤企业销售额下降,成本提高,收益减少,经营亏损;⑥不能及时报送会计报表,或会计报表有造假现象;⑦财务记录和经营控制混乱。C项属于经营风险。

A. 正确

B. 错误

解析:解析:实贷实付是指银行业金融机构根据借款人的有效贷款需求,主要通过贷款人受托支付的方式,将贷款资金支付给符合合同约定的借款人交易对象的过程。

A. 通过债务重组,借款企业能够改善财务状况,增强偿债能力

B. 通过债务重组,能够弥补贷款法律手续方面的重大缺陷

C. 通过债务重组,能够追加或者完善担保条件

D. 通过债务重组,能够使银行以外的其他债务人的债务先行得到部分偿还

解析:解析:从银行的角度出发,适宜进行重组的情况包括:通过债务重组,借款企业能够改善财务状况,增强偿债能力,能够弥补贷款法律手续方面的重大缺陷,能够追加或者完善担保条件,能使银行债务先行得到部分偿还。故D项说法错误。

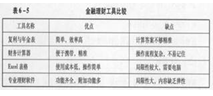

A. 复利与年金表简单高效,但计算答案不够精准

B. 财务计算器精准且携带便利,但操作流程复杂,不易记住

C. 不同的理财工具都有其优劣势

D. 专业理财软件功能齐全,内容富有弹性,但局限性大

E. Excel表格使用成本低,操作简单

解析:解析:

A. 风险评估模型

B. 外部环境分析

C. 内部违约经验

D. 映射外部数据

E. 统计违约模型

解析:解析:《巴塞尔新资本协议》要求实施内部评级法的商业银行估计其各信用等级借款人所对应的违约概率,可采用内部违约经验、映射外部数据和统计违约模型等与数据基础一致的技术估计平均违约概率,可选择一项主要技术,辅以其他技术作比较,并进行可能的调整,确保估值能准确反映违约概率。

A. 有权按借款合同约定提取和使用全部贷款

B. 可以自主向其开户银行或其他银行申请贷款

C. 有权向银行的上级监管部门反映、举报有关情况

D. 无须征求银行意见,可以直接向第三方转让债务

解析:解析:D项,根据《贷款通则》第十八条的规定,借款人在征得银行同意后,有权向第三方转让债务。

A. 正确

B. 错误

解析:解析:“实贷实付”,是指银行业金融机构(贷款人)按照贷款项目进度和有效贷款需求,根据借款人的提款申请和支付委托,将贷款资金以受托支付的方式,支付给符合合同约定的借款人交易对象的支付过程。

A. 信托收益

B. 信托财产

C. 信托目的

D. 信托当事人

E. 信托行为

解析:解析:信托的设立至少包括四个构成要素:信托当事人、信托目的、信托财产、信托行为。

A. 有无发生可能影响借款人还款能力或还款意愿的突发事件

B. 借款人的住所、联系电话有无变动

C. 借款人是否按期足额归还贷款

D. 借款人是否已婚

解析:解析:商业助学贷款发放后,对借款人贷后的检查的主要内容有三方面:①借款人是否按期足额归还贷款;②借款人的住所、联系电话有无变动;③有无发生可能影响借款人还款能力或还款意愿的突发事件,如卷入重大经济纠纷、诉讼、仲裁程序,借款人的身体状况恶化或突然死亡等。

A. 联系行

B. 代理行

C. 牵头行

D. 参加行

解析:解析:在银团贷款中,接受借款人的委托,策划组织银团、负责安排贷款分配的,并且通常在银行中参与的贷款份额较大的银行是牵头行。

A. 风险分析→信用信息的收集和传递→风险处置→后评价

B. 风险分析→后评价→信用信息的收集和传递→风险处置

C. 信用信息的收集和传递→风险分析→风险处置→后评价

D. 信用信息的收集和传递→后评价→风险分析→风险处置

解析:解析:风险预警是各种工具和各种处理机制的组合结果,无论是否依托于动态化、系统化、精确化的风险预警系统,都应当逐级依次完成信用信息的收集和传递、风险分析、风险处置、后评价的预警程序。