A、正确

B、错误

答案:A

解析:解析:在固定资产贷款中,如为转贷款、国际商业贷款及境外借款担保项目,应提交国家计划部门关于筹资方式、外债指标的批文。

A、正确

B、错误

答案:A

解析:解析:在固定资产贷款中,如为转贷款、国际商业贷款及境外借款担保项目,应提交国家计划部门关于筹资方式、外债指标的批文。

A. 资本金

B. 股本溢价

C. 法定财产重估

D. 接受捐赠的资产价值

解析:解析:资本公积金包括股本溢价、法定财产重估和接受捐赠的资产价值。

A. 会计资本是指商业银行用于衡量和抵御银行实际承担的损失超出预期损失的那部分损失

B. 经济资本是指商业银行根据监管当局关于合格资本的法规与指引发行的所有合格的资本工具

C. 账面资本包括实收资本、资本公积、盈余公积、一般准备和未分配利润等

D. 经济资本即所有者权益,是商业银行资产负债表上所有者权益部分

解析:解析:会计资本即所有者权益,是商业银行资产负债表上所有者权益部分,账面资本包括实收资本、资本公积、盈余公积、一般准备和未分配利润等;监管资本是指商业银行根据监管当局关于合格资本的法规与指引发行的所有合格的资本工具;经济资本是指商业银行用于衡量和抵御银行实际承担的损失超出预期损失的那部分损失。

A. 担保机构

B. 中国人民银行

C. 贷款经办行

D. 监督机构

解析:解析:个人经营贷款贷后管理相关工作由贷款经办行负责。

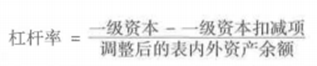

A. 杠杆率=(核心一级资本-核心一级资本扣减项)调整后的表内外资产余额

B. 杠杆率=(核心一级资本-核心一级资本扣减项)/表内外资产余额

C. 杠杆率=(一级资本-一级资本扣减项)/调整后的表内外资产余额

D. 杠杆率=(一级资本-一级资本扣减项)/表内外资产余额

解析:解析:

A. 52

B. 36

C. 26

D. 20

解析:解析:销售收入为120万元,销售成本比率为35%,那么第二年的销售成本应当是260×35%=91(万元),但销售成本比率的增加使得实际销售成本达到了260×45%=117(万元)。因此,销售成本比率增加消耗掉117-91=26(万元)的现金。

A. 正确

B. 错误

解析:解析:内部控制进入全面风险管理阶段,以全面风险为导向,引入全面风险管理,强调内部控制与风险管理结合。

A. 正确

B. 错误

解析:解析:作为抵押物的财产既可以是动产,也可以是不动产。

A. 销售毛利率为75%

B. 应收账款周转率为2.11

C. 应收账款周转天数为171天

D. 销售毛利率为25%

解析:解析:应收账款周转率=销售收入((期初应收账款+期末应收账款)/2)=2/((0.75+0.95)/2)=2.35,应收账款周转天数=360/应收账款周转率=360/2.35=153天,销售毛利率=(销售收入-销售成本)/销售收入=(2-1.5)/2=25%。

A. 充当信用中介

B. 充当支付中介

C. 信用创造

D. 经济调控

E. 金融服务

解析:解析:D项,经济调控属于政策性银行的职能。

A. 正确

B. 错误

解析:解析:题干表述正确。