A、 自我管理

B、 效益管理

C、 自我反省

D、 目标制定

答案:A

解析:解析:银行绩效是商业银行进行自我管理和改进经营绩效的依据,也是银行决策者进行科学决策的前提和基础,更是银行价值管理的重要战术。

A、 自我管理

B、 效益管理

C、 自我反省

D、 目标制定

答案:A

解析:解析:银行绩效是商业银行进行自我管理和改进经营绩效的依据,也是银行决策者进行科学决策的前提和基础,更是银行价值管理的重要战术。

A. 具有城镇常住户口或有效居留证明

B. 按时足额缴存住房公积金并具有个人住房公积金存款账户

C. 有合法有效的经济收人,信用良好,有偿还本息的能力

D. 有合法有效的购买、大修住房的合同、协议

E. 有当地住房公积金管理部门规定的最低额度以上的自筹资金

解析:解析:除A、B、C、D、E五项以外,申请公积金个人住房贷款时,借款人还应提供银行认可的担保,例如有符合要求的资产进行抵押或质押,或有足够代偿能力的法人、其他经济组织或自然人作为保证人等。

A. 单位资本项目外汇账户

B. 单位经常项目外汇账户

C. 专用存款账户

D. 一般存款账户

解析:解析:单位资本项目外汇账户包括贷款专户、还贷专户、发行外币股票专户、B股交易专户等。

A. 正确

B. 错误

解析:解析:行业风险是指由于一些不确定因素的存在,导致对某行业生产、经营、投资或授信后偏离预期结果而造成损失的可能性。行业风险管理是银行在全面评估行业的周期性风险、成长性风险、产业关联度风险、市场集中度风险、行业壁垒风险、宏观政策风险等各个方面风险因素的基础上,确定授信资产的行业布局和调整战略,制定具体行业授信政策、实施风险管理的过程。

A. 应当予以返还

B. 不能返还的,应当折价补偿

C. 当事人恶意串通,损害国家利益的,因此取得的财产收归国家所有

D. 双方都有过错的,应当各自承担相应的责任

E. 有过错一方应当承担违约责任

解析:解析:根据《合同法》第五十八条规定,合同无效或者被撤销后,因该合同取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方因此所受到的损失,双方都有过错的,应当各自承担相应的责任。第五十九条规定,当事人恶意串通、损害国家、集体或者第三人利益的,因此取得的财产收归国家所有或者返还集体、第三人。E项,违约责任的承担以合同有效存在为前提,合同无效或者被撤销后就不可能承担违约责任。

A. 分散性

B. 间接性

C. 信誉的差异性较小

D. 可逆性

解析:解析:间接融资市场的基本特征包括:①间接性;②相对集中性;③信誉的差异性较小;④具有可逆性;⑤融资的主动权掌握在金融中介手中。

A. 识别

B. 计量

C. 规避

D. 监控能力

E. 缓释

解析:解析:风险政策是一系列的风险管理制度规定,目的是确保银行的风险识别、计量、缓释和监控能力与银行的规模、复杂性及风险状况相匹配。

A. 被担保的主债权种类、数额

B. 债务人履行债务的期限

C. 抵押物的所有权归属或者使用权归属

D. 抵押担保的范围

E. 抵押物的名称数量

解析:解析:抵押合同包括以下内容:①被担保的主债权种类、数额;②债务人履行债务的期限;③抵押物的名称、数量、质量、状况、所在地、所有权权属或者使用权权属;④抵押担保的范围;⑤当事人认为需要约定的其他事项。

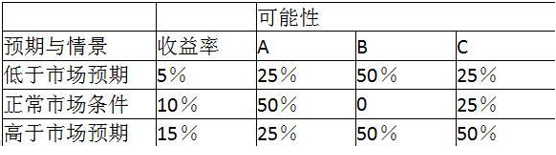

rn根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。rnⅠ.A和B具有同样的预期收益水平rnⅡ.A和B的预期收益率同为10%,C的预期收益率为11.25%rnⅢ.C的预期收益水平最高,因此可以作为最佳选择rnⅣ.A和B的组合是一种良好的风险转移策略

rn根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。rnⅠ.A和B具有同样的预期收益水平rnⅡ.A和B的预期收益率同为10%,C的预期收益率为11.25%rnⅢ.C的预期收益水平最高,因此可以作为最佳选择rnⅣ.A和B的组合是一种良好的风险转移策略

A. Ⅰ,Ⅲ

B. Ⅱ,Ⅲ

C. Ⅰ,Ⅳ

D. Ⅰ.Ⅱ

解析:解析:A的预期收益率=0.25×5%+0.5×10%+0.25×15%=10%,方差=0.25×(5%-10%)2+0.5×(10%-10%)2+0.25×(15%-10%)2=0.00125;B的预期收益率=0.5×5%+0.5×15%=10%,方差=0.5×(5%-10%)2+0.5×(15%-10%)2=0.0025;C的预期收益率=0.25×5%+0.25×10%+0.5×15%=11.25%,方差=0.25×(5%-11.25%)2+0.25×(10%-11.25%)2+0.5×(15%-11.25%)2=0.00171。

A. 正确

B. 错误

解析:解析:转账卡是实时扣账的一种借记卡,除用于转账结算外,还具有存取现金和消费功能。

A. 银行理财产品

B. 混合理财产品

C. 其他理财工具

D. 银行代理理财产品

解析:解析:银行代理服务类业务(以下简称代理业务),是指银行在其渠道代理其他企业、机构办理的非自营业务,这类业务不属于商业银行的表内资产负债业务,但可以给商业银行带来手续费及佣金等非利息收入。