A、5

B、50

C、1000

D、5000

答案:C

解析:解析:整存零取的起存金额是1000元。

A、5

B、50

C、1000

D、5000

答案:C

解析:解析:整存零取的起存金额是1000元。

A. 正确

B. 错误

解析:解析:结构分析法除了用于单个客户损益表相关项目的分析外,还经常用于与同行业平均水平比较分析。不同企业由于其生产经营规模大小、企业建立时间长短等各因素的不同,销售收入、营业利润、净利润等数额也会相差很大,不宜直接相互比较。在这种情况下,利用结构分析法将不能比较的绝对数转化为可以比较的相对数,就可对不同企业之间的盈利能力作出评价。

A. 所在地段经济发展重心转移、大范围拆迁

B. 还款人还款能力发生变化

C. 保证人的资格和担保能力发生变化

D. 还款人还款意愿不足

解析:解析:商用房出租情况发生变化主要包括所在地段经济发展重心转移和大范围拆迁等情况。保证人的资格和担保能力发生变化、还款意愿不足是保证人还款能力发生变化的情况。

A. 一般风险准备

B. 未公开储备

C. 资本公积

D. 未分配利润

E. 实收资本

解析:解析:核心一级资本包括:实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

A. 借款人还款能力的降低

B. 借款人还款意愿的变化

C. 商用房出租情况发生变化

D. A和B

解析:解析:银行对个人发放的经营性贷款就是基于对借款人能按时偿还本息的信任而给予的授信。个人经营性贷款信用风险主要表现为借款人还款能力的降低和还款意愿的变化。

A. 正确

B. 错误

解析:解析:备用信用证是在法律限制开立保函的情况下出现的保函业务的替代品,其实质也是银行对借款人的一种担保行为。

A. 中间业务

B. 投资业务

C. 不良资产业务

D. 贷款业务

解析:解析:资产公司的业务主要包括不良资产业务、投资业务和中间业务等,其中不良资产业务是核心业务。

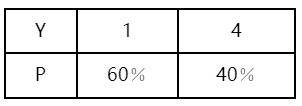

A. 2.16

B. 2.76

C. 3.16

D. 4.76

解析:解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。

A. 17

B. 24

C. 15

D. 22

解析:解析:应收账款周转次数=销售收入/平均应收账款余额,周转天数=360/周转次数。将题中数据代入,可得:平均应收账款余额=(500+300)/2=400(万元),应收账款周转天数=360/(6000/400)=24(天)。

A. 银行对最大十家客户贷款比率的限制是为了保障稳健经营.防范因“垒大户,,而引发的经营风险

B. 单一最大客户贷款比率不是衡量银行经营安全性的指标

C. 最大十家客户贷款比率是衡量银行资产负债比例管理的指标之一

D. 单一最大客户贷款比率=(最大一家集团客户授信总额/资本净额)×100%

解析:解析:选项A应是银行对最大十家客户贷款比率的限制是防止发生大户风险:选项B应是单一最大客户贷款比率是衡量银行经营安全性的指标之一;选项D是单一集团客户授信集中度的公式。

A. 声誉风险通过整体的、系统化的方法来管理

B. 声誉风险无法通过加强内部控制来避免

C. 声誉风险不会损害到银行的经济价值

D. 声誉风险与其他风险不具有相关性

解析:解析:商业银行所面临的风险,不论是正面的还是负面的,都必须通过系统化方法管理,因为几乎所有风险都可能影响商业银行声誉,因此声誉风险也被视为一种多维风险。商业银行只有从整体层面认真规划、管理声誉风险,制定明确的运营规范、行为方式和道德标准,并切实贯彻和执行,才能有效管理和降低声誉风险。