A、 账面资本

B、 监管资本

C、 经济资本

D、 信用资本

答案:C

解析:解析:就银行管理角度来看,相对于监管资本,经济资本更好地反映了银行的风险状况和资本需求.对银行风险变动具有更高的敏感性,目前已经成为先进银行广泛应用的管理工具。

A、 账面资本

B、 监管资本

C、 经济资本

D、 信用资本

答案:C

解析:解析:就银行管理角度来看,相对于监管资本,经济资本更好地反映了银行的风险状况和资本需求.对银行风险变动具有更高的敏感性,目前已经成为先进银行广泛应用的管理工具。

A. 逾期超过一定期限、其应收利息不再计入当期损益

B. 改变贷款用途

C. 借新还旧

D. 同一借款人对本行或其他银行的部分债务已经不良

解析:解析:下列贷款应至少归为次级类:(1)逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。(2)借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。

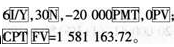

A. 1240857.35

B. 1534028.16

C. 1333285.36

D. 1581163.72

解析:解析:此题为已知年金的情况下,计算终值。rnrn

A. 正确

B. 错误

解析:解析:核销贷款不代表银行放弃追偿权。对于核销呆账后债务人仍然存在的,应注意保密,一旦发现债务人恢复偿债能力,应积极催收。

A. 人力资源管理条线作为第四道防线,应针对突出风险点明确员工从业禁止性规定和职业操守“底线”,对违反禁止性规定的发现一起、严厉查处一起

B. 业务管理条线作为第一道防线,应承担起风险防控的首要责任

C. 审计监督条线作为第二道防线,应加大对重点风险隐患的监督检查,对检查发现的违纪违规问题提出整改意见

D. 风险合规条线作为第三道防线,应认真落实风险监测、重点业务风险检查、风险事件牵头处置及实施问责等职责

解析:解析:商业银行为防控操作风险采取的“三道防线”建设主要包括:(1)业务管理条线作为第一道防线应承担起风险防控的首要责任。(2)风险合规条线作为第二道防线应认真落实风险监测、重点业务风险检查、风险事件牵头处置及实施问责等职责。(3)审计监督条线作为第三道防线应加大对重点风险隐患的监督检查,对检查发现的违规违纪问题提出整改意见。

A. 为消费者提供各种服务

B. 开展消费者金融知识教育

C. 完善消费者投诉管理

D. 做好消费者信息管理

E. 履行信息披露要求

解析:解析:我国银行业消费者权益保护的主要内容有:(1)为消费者提供规范服务。(2)履行信息披露要求。(3)做好消费者信息管理。(4)开展消费者金融知识教育。(5)完善消费者投诉管理。

A. 操作风险管理报告

B. 操作风险专项报告

C. 操作风险监测报告

D. 操作风险评估报告

E. 操作风险损失事件报告

解析:解析:操作风险报告主要包括操作风险管理报告、操作风险专项报告、操作风险监测报告、操作风险损失事件报告。

A. 风险状况

B. 外部经济政治环境

C. 公司治理

D. 内部控制

解析:解析:商业银行组织构架的选择,需要综合考虑商业银行发展战略、经营规模、外部经济政治环境以及相关监管法律等内外部多重因素。

A. 可以进行多种组合投资

B. 可以跨多个市场进行投资

C. 可以滚动发行

D. 可以连续销售

E. 可以单独销售

解析:解析:与其他理财产品相比,组合投资类理财产品实现两大突破:一是突破了理财产品投资渠道狭窄的限制进行多种组合投资,甚至可以跨多个市场进行投资;二是突破了银行理财产品间歇性销售的形式,组合投资类理财产品可以滚动发行和连续销售。

A. 中华人民共和国公民

B. 具有稳定的合法收入

C. 年满18周岁

D. 能够支付贷款银行规定的首期付款

解析:解析:个人汽车贷款的消费对象不一定为中华人民共和国公民,在中华人民共和国境内连续居住1年以上(含1年)的港、澳、台居民及外国人也可申请;不一定要具有稳定的合法收入,具有足够偿还贷款本息的个人合法资产也可以,不一定要年满18周岁。

A. 健全机制、持续发展

B. 机会平等、惠及民生

C. 市场主导、政府引导

D. 健全体系

解析:解析:惠普金融原则:健全机制、持续发展、机会平等,惠及民生,市场主导、政府引导,防范风险、推进创新,统筹规划、因地制宜。