A、正确

B、错误

答案:B

解析:解析:直接标价法是以一定单位的外国货币为标准来计算应付出多少单位本国货币。

A、正确

B、错误

答案:B

解析:解析:直接标价法是以一定单位的外国货币为标准来计算应付出多少单位本国货币。

A. 要分析债务人拖欠贷款的真正原因,判断债务人短期和中长期的清偿能力

B. 利用政府和主管机关向债务人施加压力

C. 强制执行债务人资产

D. 将依法收贷作为常规清收的后盾

解析:解析:C项不符合常规清收,且在法院判决未下时,银行也无权这样做。常规清收阶段正确的做法是从债务人今后发展需要银行支持的角度,引导债务人自愿还款或提示借款人如其不履行债务将诉诸法律,或通过政府和主管机关向其施压,迫使其主动还款。

A. 正确

B. 错误

解析:解析:从业人员应履行反洗钱义务,拒绝洗钱,及时报告大额交易和可疑交易。

A. 了解银行股东特别是主要股东的风险状况、集团架构对商业银行风险状况的影响和传导,定期进行压力测试,并制定应急预案

B. 持续监控风险并测算与风险相关的资本需求,及时向高级管理层和董事会报告

C. 对各项业务及各类风险进行持续、统一的监测、分析与报告

D. 评估业务和产品创新、进入新市场以及市场环境发生显著变化时,给商业银行带来的风险

E. 设计前台部门的薪酬激励机制

解析:解析:商业银行风险管理部门应当承担但不限于以下职责:对各项业务及各类风险进行持续、统一的监测、分析与报告;持续监控风险并测算与风险相关的资本需求,及时向高级管理层和董事会报告;了解银行股东特别是主要股东的风险状况、集团架构对商业银行风险状况的影响和传导,定期进行压力测试,并制定应急预案;评估业务和产品创新、进入新市场以及市场环境发生显著变化时,给商业银行带来的风险。

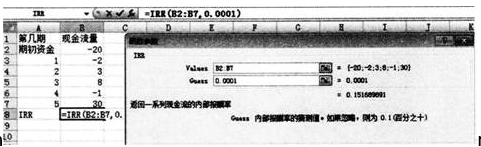

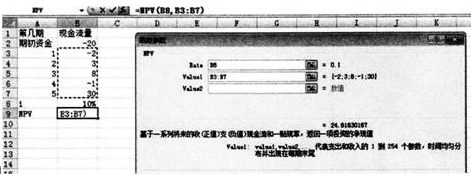

A. IRR=15.17%

B. 该项目可以投资

C. 该项目不可以投资

D. NPV=4.18万元

E. IRR=16.77%

解析:解析:内部收益率和净现值的计算过程如下图所示:rnrn rnrn在计算净现值的时候.第五期期末的现金流为盈利与出售价值之和。rnrn

rnrn在计算净现值的时候.第五期期末的现金流为盈利与出售价值之和。rnrn rnrn另外,此处由于本题目发生的初期投资在期初,所以要先算1-5期的现值之和,然后再减去初始投资,即24.62-20=4.62。与教材不同。rn净现值大于0,该项目可以投资。

rnrn另外,此处由于本题目发生的初期投资在期初,所以要先算1-5期的现值之和,然后再减去初始投资,即24.62-20=4.62。与教材不同。rn净现值大于0,该项目可以投资。

A. 6%

B. 3%

C. 4.5%

D. 2%

解析:解析:根据第三版巴塞尔协议的资本要求,商业银行一级资本充足率应不低于6%。

A. 减少

B. 不变

C. 不确定

D. 增加

解析:解析:在绝大多数情况下,银行的久期缺口都为正值。此时,如果市场利率下降,则资产与负债的价值都会增加,但资产价值增加的幅度比负债价值增加的幅度大,银行的市场价值将增加;如果市场利率上升,则资产与负债的价值都将减少,但资产价值减少的幅度比负债价值减少的幅度大,银行的市场价值将减少

A. “假个贷”的成因包括开发商为获得优惠贷款而实施“假个贷”

B. “假个贷”的成因包括开发商利用“个贷”套取银行资金进行诈骗

C. “假个贷”的“假”是指借款人和所购房屋都是真实存在的,只是购房行为为“假”

D. 银行的管理漏洞给“假个贷”以可乘之机

解析:解析:C项,“假个贷”的“假”是指:①不具有真实的购房目的;②虚构购房行为使其具有“真实”的表象;③捏造借款人资料或者其他相关资料等。

A. 集资建房不能申请住房贷款

B. 个人住房贷款不包含人民币贷款

C. 个人住房贷款不包含购买商品房的贷款

D. 个人住房贷款包含购房和购车的组合贷款

解析:解析:目前,各商业银行的个人住房贷款规模不断扩大,由单一的个人购买房改房贷款,发展到开办消费性的个人住房类贷款,品种齐全,便于选择,既有针对购买房改房、经济适用住房、参加集资建房的住房贷款,也有针对购买商品房的住房贷款,Ac项错误;既有人民币个人住房贷款,也有外币个人住房贷款,B项错误;既有单纯的购房贷款,也有购房与购车、购房与装修等组合贷款;还有“转按”“加按”等个人住房贷款的衍生品种。

A. 操作风险

B. 合规风险

C. 信用风险

D. 法律风险

解析:解析:信用风险是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,从而给银行带来损失的可能性。

A. 教育

B. 工作经验

C. 练习

D. 考试

E. 职业道德

解析:解析:“4E”是由教育(education)、考试(examination)、工作经验(expe-rience)和职业道德(ethics)4部分组成。