A、 存货周转率变小

B、 出现陈旧存货、大量存货或不恰当存货组合的证据

C、 总资产中流动资产所占比例大幅下降

D、 公司业务性质的改变

答案:D

解析:解析:法人客户风险预警可分为财务风险预警和非财务风险预警两大类。风险经理应当密切关注企业出现的早期财务和非财务警示信号,对客户的长短期偿债能力高度关注。D项,业务性质变化属于非财务风险的监测。

A、 存货周转率变小

B、 出现陈旧存货、大量存货或不恰当存货组合的证据

C、 总资产中流动资产所占比例大幅下降

D、 公司业务性质的改变

答案:D

解析:解析:法人客户风险预警可分为财务风险预警和非财务风险预警两大类。风险经理应当密切关注企业出现的早期财务和非财务警示信号,对客户的长短期偿债能力高度关注。D项,业务性质变化属于非财务风险的监测。

A. 商业贷款和个人贷款

B. 短期贷款和银团贷款

C. 集团贷款和个人贷款

D. 短期贷款和中长期贷款

解析:解析:贷款的业务分类,具体包括:①按照客户类型,可划分为个人贷款和公司贷款;②按照贷款期限,可划分为短期贷款和中长期贷款;③按有无担保,可划分为信用贷款和担保贷款。

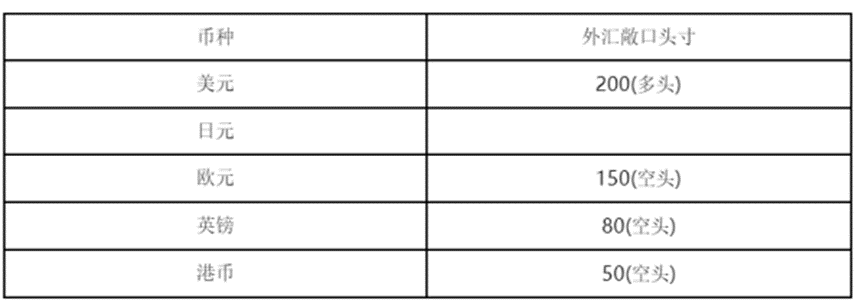

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A. 350;-70

B. 350;70

C. 930;-370

D. 930;370

解析:解析:①累计总敞口头寸等于所有外币的多头与空头的总和,即200+450+150+80+50=930;②净总敞口头寸等于所有外币多头总额与空头总额之差,即200+450-150-80-50=370。

A. 自我对冲

B. 一般对冲

C. 市场对冲

D. 特殊对冲

E. 内部对冲

解析:解析:商业银行的风险对冲可以分为:①自我对冲,指商业银行利用资产负债表或某些具有收益负相关性质的业务组合本身所具有的对冲特性进行风险对冲;②市场对冲,指对于无法通过资产负债表和相关业务调整进行自我对冲的风险,通过衍生产品市场进行对冲。

A. 确保主要风险得到识别、计量或评估、监测和报告

B. 在经营情况、风险状况和外部环境有所变化时不得调整和更新

C. 第二支柱要求商业银行建立完善的风险管理框架和稳健的内部资本评估程序,至少每半年实施一次

D. 确保资本规划与银行经营、风险变化趋势及月度经营计划相匹配

E. 确保资本水平与风险偏好及风险管理水平相适应

解析:解析:AE两项是商业银行内部资本评估程序应实现的目标;B项,在经营情况、风险状况和外部环境发生重大变化时,应及时进行调整和更新;C项,第二支柱明确要求商业银行应当建立完善的风险管理框架和稳健的内部资本充足评估程序,应至少每年实施一次;D项,商业银行内部资本评估程序应确保资本规划与银行经营、风险变化趋势及长期发展战略相匹配。

A. 非固定期限合同

B. 固定期限合同

C. 非格式合同

D. 格式合同

解析:解析:格式合同是指银行业金融机构根据业务管理要求,针对某项业务制定的在机构内部普遍使用的格式统一的合同。

A. 真实性、准确性、可靠性

B. 风险性、可靠性、真实性

C. 真实性、准确性、完整性

D. 风险性、收益性、流动性

解析:解析:贷款人受理借款人商用房贷款申请后,应履行尽职调查职责,对商用房贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成贷前调查报告。

A. 交易对手信用风险是指由于交易对手在交易最终结算前违约而造成经济损失的风险

B. 交易所交易的衍生产品存在交易对手信用风险

C. 场外衍生品交易指的是在交易所以外的市场进行的金融衍生品交易

D. 计量交易对手信用风险加权资产前,需要先获得交易对手信用风险暴露数据

解析:解析:B项,由于交易所保证了交易双方未来的权益,所以可以认为交易所交易的衍生产品不存在交易对手信用风险。

A. 新发放贷款质量情况

B. 对不良贷款的变化趋势进行预测

C. 不良贷款清收转化情况

D. 本期贷款余额等基本情况

E. 新发生不良贷款的内外部原因分析及典型案例

解析:解析:根据《商业银行不良贷款监测和考核暂行办法》规定的不良贷款分析报告除上述五项外,其主要内容还包括:地区和客户结构情况。

A. 搜索交易实例

B. 建立可比价格基础

C. 测算折旧

D. 求取积算价格

E. 求取比准价格

解析:解析:市场法的操作步骤包括:搜索交易实例;选取3至10个可比实例;建立可比价格基础;交易情况修正;交易日期修正;房地产状况调整;求取比准价格。

A. 开展个人贷款业务可以为商业银行带来新的收入来源

B. 个人贷款业务可以帮助银行分散风险

C. 对启动、培育和繁荣消费市场起到了催化和促进的作用

D. 对商业银行调整信贷结构、提高信贷资产质量、增加经营效益以及繁荣金融业起到了促进作用

E. 能有效支持城乡居民的消费需求

解析:解析:对于金融机构来说,个人贷款业务具有两个方面的重要意义:(1)开展个人贷款业务可以为商业银行带来新的收入来源。(2)个人贷款业务可以帮助银行分散风险。对于宏观经济来说,开展个人贷款业务具有四个方面的积极意义:(1)个人贷款业务的发展,能有效支持城乡居民的消费需求,满足人民日益增长的美好生活需要;(2)对启动、培育和繁荣消费市场起到了催化和促进的作用;对扩大内需,推动生产,带动相关产业,支持国民经济持续、快返、健康和稳定发展起到了积极的作用;(3)对商业银行调整信贷结构、提高信贷资产质量、增加经营效益以及繁荣金融业起到了促进作用。