A、 贷前调查

B、 信贷审查

C、 信贷审批

D、 贷款发放

答案:D

解析:解析:贷款发放业务环节可能出现的违规事项有:①逆程序发放贷款;②未按审批时所附的限制性条款发放贷款;③贷款合同要素填写不规范;④未按规定办妥抵押品抵押登记手续或手续不完善,造成抵押无效;⑤未按规定办理质押物止付手续和质押权利转移手续,形成无效质押;⑥贷款录入上账错误等。

A、 贷前调查

B、 信贷审查

C、 信贷审批

D、 贷款发放

答案:D

解析:解析:贷款发放业务环节可能出现的违规事项有:①逆程序发放贷款;②未按审批时所附的限制性条款发放贷款;③贷款合同要素填写不规范;④未按规定办妥抵押品抵押登记手续或手续不完善,造成抵押无效;⑤未按规定办理质押物止付手续和质押权利转移手续,形成无效质押;⑥贷款录入上账错误等。

A. 对采取委托扣划还款方式的借款人,要确认其已在银行开立还本付息账户用于归还贷款

B. 需办理保险、公证等手续的,有关手续已经办理完毕

C. 经销商已开出汽车销售发票

D. 对采取抵(质)押的贷款,要落实贷款抵(质)押手续

解析:解析:个人汽车贷款发放前,应落实的贷款发放条件除ABD三项外,还包括:对自然人作为保证人的,应明确并落实履行保证责任的具体操作程序;对保证人有保证金要求的,应要求保证人在银行存入一定期限的还本付息额的保证金。同时,需要满足个人汽车贷款的担保条件等。

A. 缺口分析

B. 久期分析

C. 风险价值法

D. 风险指数

E. 压力测试

解析:解析:市场风险的计量方法有六种,分别是:缺口分析、久期分析、外汇敞口分析、风险价值法、敏感性分析和情景分析、压力测试。

A. 中介机构

B. 担保机构

C. 借款人

D. 开发商

解析:解析:在一手房贷款中,在房屋办妥抵押登记前,一般由开发商承担阶段性保证责任,在二手房贷款中,一般由中介机构或担保机构承担阶段性保证的责任。

A. 市场准人管理

B. 人员管理

C. 产品准入管理

D. 销售管理

解析:解析:商业银行是否根据理财业务性质和风险特征,建立健全理财业务管理制度,包括产品准入管理、风险管理与内部控制、人员管理、销售管理、投资管理、合作机构管理、产品托管、会计核算和信息披露等相关内容.

A. 本息

B. 全部贷款

C. 全部或部分贷款

D. 部分贷款

解析:解析:提前归还贷款指借款人希望改变贷款协议规定的还款计划,提前偿还全部或部分贷款,由借款人提出申请,经贷款行同意,缩短还款期限的行为。

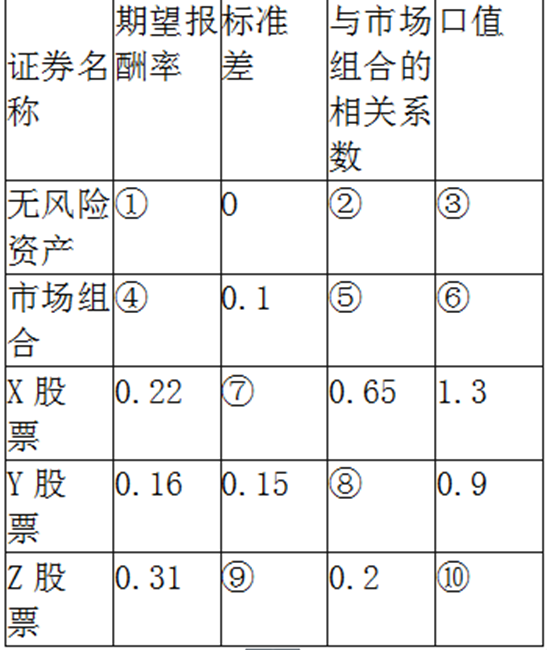

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

A. 系统性风险

B. 投资分配比例

C. 证券种类的选择

D. 非系统性风险

解析:解析:通过分散投资,非系统性风险能被降低;而且,如果分散是充分有效的,这种风险还能被消除。而系统性风险是由那些影响整个投资市场的风险因素所引起的,这类风险影响所有投资资产变量的可能值,因此不能通过分散投资相互抵消或者削弱。

A. 保险公司的履约保证保险

B. 汽车经销商保证担保

C. 专业担保公司的保证担保

D. 借款人所在单位的保证担保

解析:解析:合作机构的担保风险主要是保险公司的履约保证保险以及汽车经销商和专业担保公司的第三方保证担保。

A. 储蓄存款

B. 对公存款

C. 活期存款

D. 保证金存款

解析:解析:储蓄存款是居民个人将闲置不用的货币资金存入商业银行。可随时或按约定时间支取款项的一种信用行为,是商业银行对存款人的负债。

A. 可以从离岸银行账户上自由调拨资金,划拨方便

B. 存款利率、品种不受限制,较为灵活

C. 提高境内外资金综合运营效率

D. 境内运作,境外管理

解析:解析:公司开设离岸银行账户的好处在于:①资金调拨自由;②存款利率、品种不受限制,存款利率、品种较为灵活;③提高境内外资金综合运营效率;④境内管理,境外运作。

A. 内部模型法

B. 内部评级法

C. 权重法

D. 基本指标法

解析:解析:《资本办法》规定,商业银行可以使用基本指标法、标准法或高级计量法计量操作风险资本要求;商业银行可以采用标准法或内部模型法计量市场风险资本要求:商业银行可以采用权重法和内部评级法计量信用风险资本要求。