A、 产品研发失败

B、 外部经济周期或者阶段性政策变化,导致商业银行出现收益下降

C、 银行的信息系统安全性存在风险

D、 银行缺乏独特的品牌形象

答案:C

解析:解析:A项属于项目风险;B项属于行业风险;D项属于品牌风险。

A、 产品研发失败

B、 外部经济周期或者阶段性政策变化,导致商业银行出现收益下降

C、 银行的信息系统安全性存在风险

D、 银行缺乏独特的品牌形象

答案:C

解析:解析:A项属于项目风险;B项属于行业风险;D项属于品牌风险。

A. 贷款担保手续未齐备即发放贷款

B. 未按权限审批贷款,使得贷款超授权发放

C. 未按独立公正原则审批

D. 审批人员对应审查的内容审查不严,导致向不符合条件的借款人发放贷款

解析:解析:个人住房贷款审批环节主要操作风险控制点为:①未按独立公正原则审批;②不按权限审批贷款,使得贷款超授权发放;③审批人员对应审查的内容审查不严,导致向不符合条件的借款人发放贷款。A项是贷款发放环节中的风险点。

A. 6个月内

B. 一年内

C. 3个月内

D. 两年内

解析:解析:撤销权自债权人知道或应当知道撤销事由之日起一年内行使。

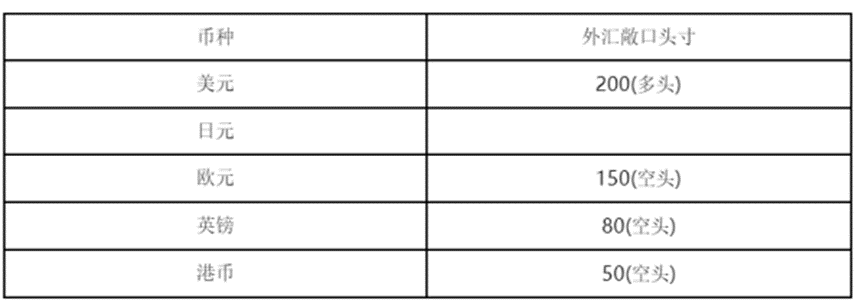

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A. 350;-70

B. 350;70

C. 930;-370

D. 930;370

解析:解析:①累计总敞口头寸等于所有外币的多头与空头的总和,即200+450+150+80+50=930;②净总敞口头寸等于所有外币多头总额与空头总额之差,即200+450-150-80-50=370。

A. 正确

B. 错误

解析:解析:不同的压力情景是对不同状态下宏观经济和金融市场情况的抽象描绘,而被描绘的风险因子变化和相互关系,必须保持内在的一致性,避免设计出矛盾的情景。

A. 正确

B. 错误

解析:解析:被指定发放的贷款本金额度,一旦经过借贷和还款后,就不能再被重复借贷。 rn考点rn授信额度的定义

A. 期限较短

B. 参与者广泛,个人也可参与

C. 交易的主要是法定准备金

D. 属于信用拆借活动

E. 属于担保拆借活动

解析:解析:同业拆借市场具有以下特点:一是市场参与主体广泛,共有16类金融机构可以申请进入同业拆借市场,涵盖了所有银行类金融机构和绝大部分非银行类金融机构;二是不同类别市场主体的拆借最长期限不同,有7天、3个月和1年三个档次;三是采用无担保交易方式,严格的市场准入条件使金融机构可以其信誉参与拆借活动;四是同业拆借交易必须在全国统一的拆借网络中进行,目前我国拆借交易主要通过交易中心的本币交易系统达成。目前同业拆借都是无担保拆借交易,因此同业拆借业务又称为信用拆借交易。

A. 短期性资产配置

B. 长期性资产配置

C. 战术性资产配置

D. 战略性资产配置

解析:解析:资产配置在不同层面有不同含义。从时间跨度和风格类别上看,可分为战略性资产配置、战术性资产配置和资产混合配置等。战略性资产配置策略以不同资产类别的收益情况与投资者的风险偏好、实际需求为基础,构造一定风险水平上的资产比例,并长期保持不变。

A. 正确

B. 错误

解析:解析:返回检验突破次数,该指标指的是内部模型法计算的最近250个工作日内每日理论损益超过VaR的次数。

A. 市场风险

B. 信用风险

C. 流动性风险

D. 操作性风险

E. 合规风险

解析:解析:商业银行债券投资业务主要面临四种关联性风险:(1)市场风险,即价格变动风险,主要指因债权价格发生不利变动产生交易损失的风险。(2)信用风险,由交易关联方信用状况不利变动产生违约损失的风险。(3)流动性风险,无法顺利轧平现金流量缺口的风险。(4)操作性风险,由于不完善的内部资金管理程序、有问题的人员或外部事件所造成损失的风险。

A. 会计资本

B. 经济资本

C. 账面资本

D. 净资本

解析:解析:从银行管理角度来看,相对于监管资本,经济资本更好地反映了银行的风险状况和资本需求,对银行风险变动具有更高的敏感性,目前已经成为先进银行广泛应用的管理工具。