A、 风险评估结果

B、 未来资本需求

C、 资本监管要求

D、 资本不可获得性

答案:D

解析:解析:商业银行制定资本规划,应当综合考虑风险评估结果、未来资本需求、资本监管要求和资本可获得性,确保资本水平持续满足监管要求。资本规划应至少设定内部资本充足率三年目标。

A、 风险评估结果

B、 未来资本需求

C、 资本监管要求

D、 资本不可获得性

答案:D

解析:解析:商业银行制定资本规划,应当综合考虑风险评估结果、未来资本需求、资本监管要求和资本可获得性,确保资本水平持续满足监管要求。资本规划应至少设定内部资本充足率三年目标。

A. 正确

B. 错误

解析:解析:当事人对不予受理的裁定不服的,可以在接到裁定书之日起的规定期限内向上一级人民法院提出上诉,上一级人民法院的裁定为终局裁定。

A. 将一个信贷项目形成的文件资料划分为信贷文件和信贷档案,分别管理

B. 任命直接经办贷款的信贷人员担任信贷档案员

C. 业务人员将信贷执行过程产生的文件随时移交信贷档案员

D. 将信贷档案的检查列入年度绩效考核中

解析:解析:根据信贷档案管理的专人负责原则,银行各级风险管理部门和业务经办部门设立的专职或兼职人员担任信贷档案员,负责本部门信贷文件的日常管理及节庆后的立卷归档等工作。信贷档案员应相对稳定,不得由直接经办信贷业务人员担任。

A. 0.4

B. 0.25

C. 0.625

D. 0.375

解析:解析:可疑类贷款迁徙率=[期初可疑类贷款向下迁徙金额/(期初可疑类贷款余额一期初可疑类贷款期间减少金额)]×100%。其中,期初可疑类贷款向下迁徙金额,是指期初可疑类贷款中,在报告期末分类为损失类的贷款余额;期初可疑类贷款期间减少金额,是指期初可疑类贷款中,在报告期内,由于贷款正常收回、不良贷款处置或贷款核销等原因而减少的贷款。该银行当期的可疑类贷款迁徙率=[10/(40-15)]×100%=40%。

A. 识别贷款组合的信用风险

B. 监测对合同条款的遵守情况

C. 识别借款人违约情况,并及时对风险上升的授信进行分类

D. 评估抵(质)押物相对债务人当前状况的抵补程度以及抵(质)押物价值的变动趋势

E. 对已造成信用风险损失的授信对象或项目,可迅速进入补救和管理程序

解析:解析:A项,识别信用风险是风险识别环节的工作,不是信用监测体系中的内容。有效的信用监测体系应实现的目标,除BCDE四项外还包括:确保商业银行了解借款人或交易对方当前的财务状况及其变动趋势。

A. 诉前财产保全

B. 诉中财产保全

C. 诉后财产保全

D. 执行财产保全

E. 强制财产保全

解析:解析:财产保全分为两种:诉前财产保全和诉中财产保全。

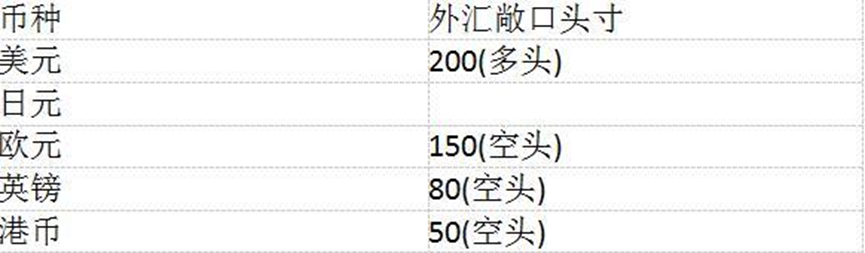

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A. -370

B. 280

C. 350

D. 370

解析:解析:净敞口头寸法主要考虑不同货币汇率波动的相关性,认为多头与空头存在对冲效应,该计量方法较为激进。使用净敞口头寸法得到的总敞口头寸=200+450-150-80-50=370。

A. 避免遗产继承纠纷

B. 提高遗产收益

C. 维持家庭成员生活质量

D. 降低财富损失风险

E. 降低税收风险

解析:解析:A,C,D,E财富传承规划的功能主要表现在以下几个方面:一是避免遗产继承纠纷;二是维持家庭成员生活质量;三是降低财富损失风险;四是降低税收风险。

A. 内部审计部门

B. 高级管理层

C. 内控管理职能部门

D. 风险管理部门

E. 业务部门人员

解析:解析:商业银行应当建立内部控制监督的报告和信息反馈制度,内部审计部门、内控管理职能部门、业务部门人员应将发现的内部控制缺陷,按照规定报告路线及时报告董事会、监事会、高级管理层或相关部门。

A. 正确

B. 错误

解析:解析:刷卡手续费是商店接受客户刷卡后,支付给银行或信用卡中心的费用。银行卡收单业务的结算手续费应全部由商户承担。

A. 破产申请受理时属于债务人的全部财产

B. 破产申请受理后至破产程序终结前债务人及其配偶取得的财产’

C. 他人应对债务人的出资

D. 债务人的董事、监事和高级管理人员从企业获取的正常收入

E. 取回的质物、留置物

解析:解析:债务人财产范围包括:①破产申请受理时属于债务人的全部财产,包括固定资产、流动资产等;②破产申请受理后至破产程序终结前债务人取得的财产;③他人应对债务人的出资;④债务人的董事、监事和高级管理人员利用职权从企业获取的非正常收入和侵占的企业财产,管理人应当追回;⑤取回的质物、留置物;⑥对不当行为行使追回权而取得的财产。