A、 宏观经济因素的变动

B、 借款人的生产经营状况

C、 借款人所在行业状况

D、 借款人竞争能力状况

答案:A

解析:解析:系统性风险因素对贷款组合信用风险的影响,主要是由宏观经济因素的变动反映出来:当宏观经济因素发生不利变动时,有可能导致贷款组合中所有借款人的履约能力下降并造成信用风险损失。因此,对借款人所在地的宏观经济因素进行持续监测、分析及评估,已经成为贷款组合的信用风险识别和分析的重要内容。

A、 宏观经济因素的变动

B、 借款人的生产经营状况

C、 借款人所在行业状况

D、 借款人竞争能力状况

答案:A

解析:解析:系统性风险因素对贷款组合信用风险的影响,主要是由宏观经济因素的变动反映出来:当宏观经济因素发生不利变动时,有可能导致贷款组合中所有借款人的履约能力下降并造成信用风险损失。因此,对借款人所在地的宏观经济因素进行持续监测、分析及评估,已经成为贷款组合的信用风险识别和分析的重要内容。

A. 正确

B. 错误

解析:解析:商业银行采用内部评级法计量信用风险资本,应建立能够有效识别信用风险、具备稳健的风险区分和排序能力并准确量化风险的内部评级体系。

A. 退休年龄

B. 子女教育规划

C. 收入增长率

D. 不固定收入

E. 固定收入

解析:解析:收入项里主要包括退休年龄、收入增长率以及一些不固定收入的调整:①退休年龄。一些客户希望能早退休,但其实际的财务负担不允许其早退休,那么退休年龄可以适当调整。②预期收入。对未来的收入预期,收入增长率是其中一个比较重要的调整项,同时,如果客户的收入不稳定,可通过调整收人来进行敏感性分析,以观察在不同收入情况下的家庭财务状况和理财目标达成情况。③不固定收入。如非上市公司的股权变现收入,遗产和馈赠的现金流的额度等,均可做相应的调整或做敏感性分析。

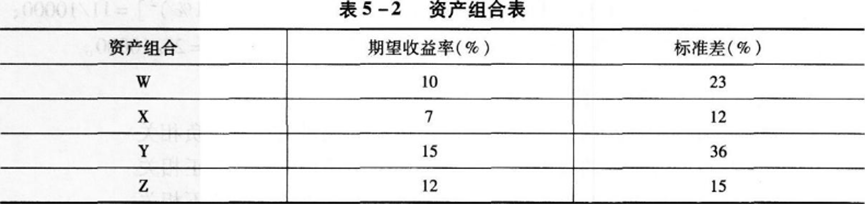

A. 只有资产组合W不会落在有效边界上

B. 只有资产组合x不会落在有效边界上

C. 只有资产组合Y不会落在有效边界上

D. 只有资产组合z不会落在有效边界上

解析:解析:2组合的相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。

A. 3

B. 5

C. 8

D. 10

解析:解析:目前常见的车贷渠道有银行车贷、信用卡分期购车和汽车金融公司贷款。具体来看,银行车贷年限一般为3年,最长不超过5年。

A. 当预期投资回报率越高时,客户需要筹备的养老金金额就越多

B. 由于退休规划中投资方式的风险不宜过大,所以对投资回报率的预期也不应过高

C. 过高估计投资回报率,有可能导致达不到养老金的累积目标

D. 随着客户的年龄逐渐增大,投资风格总体应趋于稳健,应该避免风险过大的投资行为

解析:解析:A项,当预期投资回报率越高时,客户需要筹备的养老金金额就越少。

A. 独立

B. 连续

C. 准确

D. 完整

E. 审慎

解析:解析:商业银行在贷款分类中应该建立完整的信贷档案,保证分类资料信息准确、连续、完整。

A. 正确

B. 错误

解析:解析:信息科技工作要围绕银行制订的战略目标展开,保持信息科技战略与企业战略的一致性。

A. 合理确定各项业务活动和管理活动的风险控制点,采取适当的控制措施,执行标准统一的业务流程和管理流程,确保规范运作

B. 建立相应的授权体系,可确保各机构、部门、岗位、人员办理业务和事项的权限,并实施动态调整

C. 明确哪些是重要岗位,对重要岗位人员实行轮岗或强制休假制度,不相容岗位人员之间可以轮岗

D. 建立健全内部控制制度体系,对各项业务活动和管理活动制定全面、系统、规范的业务制度和管理制度,并定期进行评估

解析:解析:内部控制措施是银行根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。C项,在岗位设置上,商业银行的内部控制措施要求明确哪些是重要岗位,并制定相应的内部控制要求;对重要岗位人员实行轮岗或强制休假制度,原则上不相容岗位人员之间不得轮岗。

A. 正确

B. 错误

解析:解析:以资产作抵押的,借款人应根据贷款银行的要求办理抵押物保险,在保险有效期内,借款人不得以任何理由中断或撤销保险。

A. 少数股东资本可计入部分

B. 盈余公积

C. 资本公积

D. 次级债务

解析:解析:核心一级资本包括:实收资本或普通股、资本公积可计入部分、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。