A、0.0276

B、0.0253

C、0.0298

D、0.0378

答案:B

解析:解析:根据公式可得,人民币超额备付金率=(在中国人民银行的超额准备金存款+库存现金)/各项存款×100%=(43+11)/2138×100%≈2.53%。

A、0.0276

B、0.0253

C、0.0298

D、0.0378

答案:B

解析:解析:根据公式可得,人民币超额备付金率=(在中国人民银行的超额准备金存款+库存现金)/各项存款×100%=(43+11)/2138×100%≈2.53%。

A. 正确

B. 错误

解析:解析:汽车金融公司是指经中国银行业监督管理委员会批准设立的为中国境内的汽车购买者及销售者提供金融服务的非银行金融机构。

A. 正确

B. 错误

解析:解析:市场风险存在于银行的交易和非交易业务中。

A. 提高商业银行的声誉

B. 增加客户对银行声誉风险管理的干预程度

C. 增加客户对商业银行声誉风险管理的了解程度

D. 广泛征求客户的意见,提早预知和防范新产品可能引发的声誉风险

解析:解析:客户应当被看做是商业银行的核心资产,而不仅仅是产品或服务的被动接受者。传统上,商业银行通常都会因为竞争关系而将很多信息秘而不宣,如今越来越多的商业银行将产品研发、未来发展计划向客户/公众告知,并广泛征求意见,以提早预知和防范新产品/服务可能引发的声誉风险。

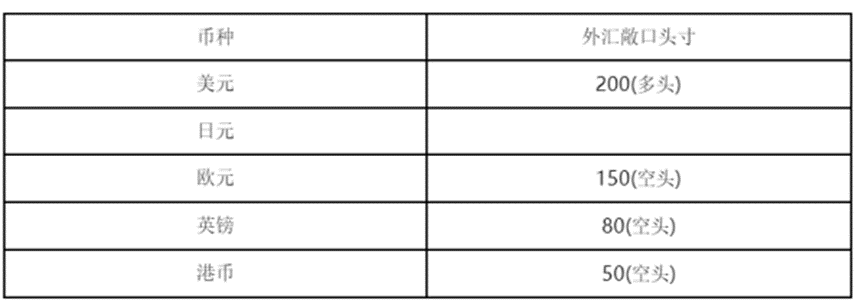

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A. 350;-70

B. 350;70

C. 930;-370

D. 930;370

解析:解析:①累计总敞口头寸等于所有外币的多头与空头的总和,即200+450+150+80+50=930;②净总敞口头寸等于所有外币多头总额与空头总额之差,即200+450-150-80-50=370。

A. 正确

B. 错误

解析:解析:非预期性支出导致的借款需求可能是长期的,也可能是短期的。

A. 违约频率

B. 不良贷款率

C. 违约损失率

D. 违约概率

解析:解析:违约概率是指借款人在未来一定时期内发生违约的可能性,违约频率是指通常所称的违约率。违约概率是分析模型作出的事前预测,违约频率是事后检验的结果。题中的3%是对第一年选定的100个客户进行观测后计算得到的,即为事后检验的结果,属于违约频率。

A. 银行不良资产

B. 证券不良资产

C. 保险不良资产

D. 信托不良资产

E. 房贷不良资产

解析:解析:金融类不良资产,除银行不良资产外,还包括证券、保险、信托等非银行金融机构形成的不良资产。

A. 持有资本的数量(资本充足率计算公式的分子),面临的实际风险水平(资本充足率计算公式的分母)

B. 持有资本的数量(资本充足率计算公式的分母),面临的实际风险水平(资本充足率计算公式的分子)

C. 持有资本的变化量(资本充足率计算公式的分子),预期风险水平(资本充足率计算公式的分母)

D. 预期风险水平(资本充足率计算公式的分母),持有资本的变化量(资本充足率计算公式的分子)

解析:解析:商业银行持有的资本是否能够充分覆盖风险,取决于两方面的因素:持有资本的数量(资本充足率计算公式的分子)与面临的实际风险水平(资本充足率计算公式的分母)。

A. 被保证的贷款数额

B. 借款人履行债务的期限

C. 保证的方式

D. 保证担保的范围

E. 保证期间

解析:解析:贷款发放时,对保证合同的条款审查主要应注意以下条款:①被保证的贷款数额;②借款人履行债务的期限;③保证的方式;④保证担保的范围;⑤保证期间;⑥双方认为需约定的其他事项。

A. 个人汽车贷款实行“风险补偿,设定担保,分类管理,特定用途”的原则

B. “设定担保”指借款人申请个人汽车贷款需提供所购汽车抵押或其他有效担保

C. “分类管理”指按照贷款所购车辆种类和用途的不同,对个人汽车贷款设定不同的贷款条件

D. “特定用途”指个人汽车贷款专项用于借款人购买汽车,不允许挪作他用

解析:解析:本题考查个人汽车贷款实行的原则——“设定担保,分类管理,特定用途”。