A、 针对风险管理组织体系、部门职能、岗位职责等,设置不同的登录级別

B、 为每个系统用户设置独特的识别标志,并定期更换登录密码或磁卡

C、 对每次系统登录或使用提供详细记录,以便为意外事件提供证据

D、 设置严格的网络安全加密系统,防止外部非法入侵

E、 建立错误承受程序,以便发生技术困难时,仍然可以在一定时间内保持系统的完整性

答案:ABCDE

解析:解析:风险管理信息系统作为商业银行的重要“无形资产”,必须设置严格的安全保障,确保系统能够长期、不间断地运行。风险管理信息系统应当:(1)针对风险管理组织体系、部门职能、岗位职责等,设置不同的登录级別;(2)为每个系统用户设置独特的识别标志,并定期更换登录密码或磁卡;(3)对每次系统登录或使用提供详细记录,以便为意外事件提供证据;(4)设置严格的网络安全/加密系统,防止外部非法入侵;(5)随时进行数据信息备份和存档,定期进行检测并形成文件记录;(6)设置灾难恢复以及应急操作程序;(7)建立错误承受程序,以便发生技术困难时,仍然可以在一定时间内保持系统的完整性。

A、 针对风险管理组织体系、部门职能、岗位职责等,设置不同的登录级別

B、 为每个系统用户设置独特的识别标志,并定期更换登录密码或磁卡

C、 对每次系统登录或使用提供详细记录,以便为意外事件提供证据

D、 设置严格的网络安全加密系统,防止外部非法入侵

E、 建立错误承受程序,以便发生技术困难时,仍然可以在一定时间内保持系统的完整性

答案:ABCDE

解析:解析:风险管理信息系统作为商业银行的重要“无形资产”,必须设置严格的安全保障,确保系统能够长期、不间断地运行。风险管理信息系统应当:(1)针对风险管理组织体系、部门职能、岗位职责等,设置不同的登录级別;(2)为每个系统用户设置独特的识别标志,并定期更换登录密码或磁卡;(3)对每次系统登录或使用提供详细记录,以便为意外事件提供证据;(4)设置严格的网络安全/加密系统,防止外部非法入侵;(5)随时进行数据信息备份和存档,定期进行检测并形成文件记录;(6)设置灾难恢复以及应急操作程序;(7)建立错误承受程序,以便发生技术困难时,仍然可以在一定时间内保持系统的完整性。

A. 70

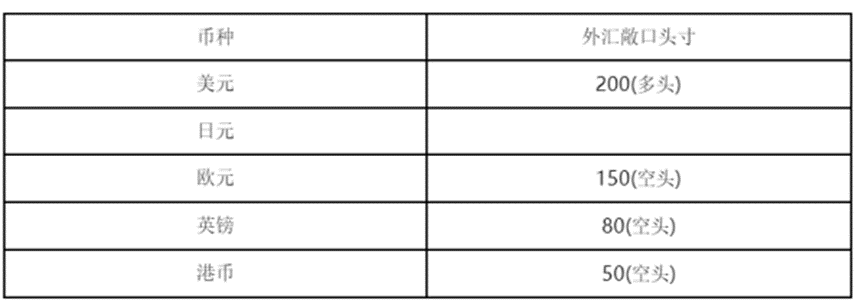

B. 280

C. 350

D. 650

解析:解析:短边法的计算分为三步:首先分别加总每种外汇的多头和空头;其次比较这两个总数;最后选择绝对值较大的作为银行的总敞口头寸。该银行外汇多头头寸之和为:200+450=650,空头头寸之和为:150+80+50=280,由于前一个总数绝对值较大,所以其总敞口头寸为650。

A. 一年

B. 三年

C. 五年

D. 十年

解析:解析:《资本办法》规定,商业银行资本规划应至少设定内部资本充足率三年目标。

A. 500

B. 2000

C. 1000

D. 1500

解析:解析:抵债资产原则上应采用公开拍卖方式进行处置。拍卖抵债金额1000万元(含)以上的单项抵债资产应通过公开招标方式确定拍卖机构。

A. 遗嘱继承和法定继承

B. 法定继承和遗赠

C. 遗赠

D. 遗赠抚养协议

解析:解析:法定继承和遗嘱继承是我国继承法中的两种基本继承制度。法定继承又称为无遗嘱继承或非遗嘱继承,是指全体继承人按照继承法规定的继承人范围、继承人顺序、遗产分配原则等继承遗产的一种继承方式。子女属于第一顺序法定继承人。遗赠是公民以遗嘱方式将个人财产赠给国家、集体或者法定继承人以外的人,而于其死亡时发生法律效力的民事行为。

A. 政治风险

B. 信用风险

C. 主权风险

D. 宏观经济风险

E. 操作风险

解析:解析:国别风险的主要类型包括转移风险、主权风险、传染风险、货币风险、宏观经济风险、政治风险、间接国别风险七类。

A. 正确

B. 错误

解析:解析:我国中央银行目前已不再公布外汇贷款利率,外汇贷款利率在我国已经实现市场化。国内商业银行通常以国际主要金融市场的利率(如伦敦同业拆借利率)为基础确定外汇贷款利率。

A. 当前风险轮廓

B. 当前风险水平

C. 未来业务规划

D. 未来盈利模式

E. 发展战略

解析:解析:根据风险评估结果,商业银行应当在资本充足性评估程序中评估资本充足水平,即进行资本评估。商业银行应基于风险评估过程中确定的当前风险轮廓、未来业务规划和发展战略确定资本需求。

A. 口头遗嘱

B. 没有为缺乏劳动能力又没有生活来源的继承人保留必要份额的遗嘱

C. 被篡改的遗嘱

D. 受胁迫、欺诈所立的遗嘱

E. 遗嘱人以遗嘱处分了不属于自己的财产的

解析:解析:A项,口头遗嘱是遗嘱的法定形式之一。

A. 财务状况

B. 经营状况

C. 管理状况

D. 往来情况

解析:解析:管理状况监控是对企业整体运营的系统情况调查,尤其是对不利变化情况的调查。此部分调查的特点是对“人及其行为”的调查。

A. 风险状况

B. 外部经济政治环境

C. 公司治理

D. 内部控制

解析:解析:商业银行组织架构的选择,需要综合考虑商业银行发展战略、经营规模、外部经济政治环境以及相关监管法律等内外部多重因素。