A、 正常

B、 关注

C、 次级

D、 不良

E、 损失

答案:ABCE

解析:解析:根据《贷款风险分类指引》规定,贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A、 正常

B、 关注

C、 次级

D、 不良

E、 损失

答案:ABCE

解析:解析:根据《贷款风险分类指引》规定,贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A. 正确

B. 错误

解析:解析:储蓄存款指自然人在银行开立账户存入“资金或货币”,由银行出具存款凭证,记载一定期限、利率并按期给付利息的存款。

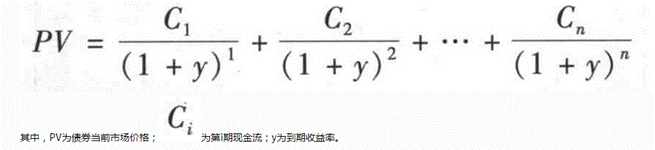

A. 名义收益率=票面利息面值×100%

B. 名义收益率=票面利息/购买价格×100%

C. 即期收益率=票面利息/购买价格×100%

D. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

E. 到期收益率=(收回金额-购买价格+利息)/购买价格×100%

解析:解析:名义收益率=票面利息/面值×100%;即期收益率=票面利息/购买价格×100%;持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。到期收益率=

A. 未建立完整有效的保函业务管理办法、操作规程和财务核算办法,存在明显的制度缺陷

B. 未将保函纳入全行统一授权授信管理,保函业务风险管理基础薄弱

C. 违反授权授信管理规定,违规出具保函

D. 为不具备条件的申请人出具银行保函

E. 违规超负荷对外提供担保

解析:解析:银行保函的主要风险点有:(1)未建立完整有效的保函业务管理办法、操作规程和财务核算办法,存在明显的制度缺陷。(2)未将保函纳入全行统一授权授信管理,保函业务风险管理基础薄弱。(3)违反授权授信管理规定,违规出具保函。(4)为不具备条件的申请人出具银行保函。(5)违规超负荷对外提供担保。(6)落实保函的风险补偿措施不力,未执行保证及反担保制度。存在无保证金出具保函;保证金管理混乱,未进行专户管理和专款专用:未要求被担保人落实反担保措施或提供足额抵押物的行为。(7)对外出具的保函文本存在明显缺陷,要素不全、权责不清或不符合国际惯例,容易引发经济法律纠纷。

A. 借款人指定的收款人

B. 符合合同约定用途的借款人交易对象

C. 保证人

D. 借款人

解析:解析:受托支付是贷款资金的一种支付方式,指贷款人(依法设立的银行业金融机构)根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对手。

A. 选择的设备具有较高的经济性

B. 拟建项目的主要产品和副产品所采用的质量标准是否符合要求

C. 产业基础和生产技术水平的协调性

D. 主要工程设计方案分析

E. 总平面布置方案分析

解析:解析:对工程设计方案的分析评估可以从以下两个方面进行分析:①总平面布置方案分析;②主要工程设计方案分析,包括建筑工程方案分析和施工组织设计分析。

A. 全面检查

B. 专项检查

C. 稽核检查

D. 临时检查

解析:解析:现场检查分为全面检查、专项检查、后续检查、临时检查和稽核调查。全面检查是在一定周期内对法人机构公司治理、经营管理和业务活动及其风险状况进行的全面性检查.原则上每5年至少安排一次。专项检查是对被检查机构某些业务领域、区域进行的专门检查。后续检查是对被检查机构以往现场检查中发现的重大问题整改落实情况进行的检查。临时检查是根据上级部门重大工作部署或针对银行业金融机构的重大突发事件开展的检查。稽核调查是采用现场检查方法对特定事项进行专门调查的活动。@##

A. 五险的缴费基数通常是以职工本人上年度的月平均工资为基础进行确定

B. 养老保险的企业费率为20%,职工个人费率为8%

C. 医疗保险的企业费率为1%,职工个人费率为0.2%

D. 工伤保险的职工个人费率为1%

E. 住房公积金的企业费率和职工个人费率相同

解析:解析:C项,医疗保险的企业费率为10%,职工个人费率为2%+3元;D项,职工个人无需缴纳工伤保险。

A. 1000;5

B. 5000;5

C. 1000;10

D. 5000;10

解析:解析:小额信贷,首先是信用贷款,不需要抵押,是以个人或家庭为核心的经营类贷款,其主要小额信贷的服务对象为广大工商个体户、小作坊、小业主、中小微型企业主。贷款的金额一般为1000元以上、10万元以下。

A. 正确

B. 错误

解析:解析:租赁资产交易是金融租赁公司之间以租赁资产为媒介进行的买卖交易。

A. 市场风险

B. 信用风险

C. 流动性风险

D. 购买力风险

解析:解析:流动性风险指商业银行无法以合理成本及时获得充足资金以偿付到期债务、履行其他支付义务和满足正常业务开展资金需求的风险。考点商业银行流动性风险