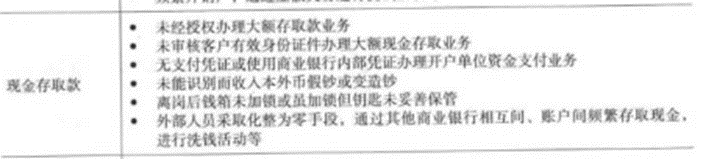

A、 未经授权办理大额存取款业务

B、 未审核客户有效身份证件办理大额现金存取业务

C、 未能识别而收入本外币假钞或变造钞

D、 无支付凭证或使用商业银行内部凭证办理开户单位资金支付业务

E、 离岗后钱箱未加锁或虽加锁但钥匙没有妥善保管

答案:ABCDE

解析:解析:考察操作风险中柜台业务现金存取款环节违规的事项。

A、 未经授权办理大额存取款业务

B、 未审核客户有效身份证件办理大额现金存取业务

C、 未能识别而收入本外币假钞或变造钞

D、 无支付凭证或使用商业银行内部凭证办理开户单位资金支付业务

E、 离岗后钱箱未加锁或虽加锁但钥匙没有妥善保管

答案:ABCDE

解析:解析:考察操作风险中柜台业务现金存取款环节违规的事项。

A. 直接使用可获得的市场价格

B. 直接使用历史价值

C. 直接使用名义价值

D. 成本法

E. 收益法

解析:解析:在大多数情况下,市场价值可以代表公允价值。但若没有证据表明资产交易市场存在时,公允价值可通过收益法或成本法来获得。

A. 方差一协方差法

B. 蒙特卡洛模拟

C. 解释区间法

D. 历史模拟法

E. 高级计量法

解析:解析:目前,常用的风险价值模型技术主要有三种:方差一协方差法、历史模拟法和蒙特卡洛模拟法。

A. 限额管理是管理贷款集中度的重要手段

B. 经济资本配置能够有效限制高风险的信贷业务

C. 贷款转让可以实现信用风险转移

D. 贷款定价能够有效地实现信用风险对冲

E. 资产证券化除了可以转移信用风险,还可以增强资产的流动性

解析:解析:D项,商业银行在贷款定价过程中,对于那些信用等级较高,而且与商业银行保持长期合作关系的优质客户,可以给予适当的优惠利率;而对于信用等级较低的客户,商业银行可以在基准利率的基础上调高利率。即贷款定价是通过风险溢价的手段对风险进行补偿,而不能有效地实现信用风险对冲。

A. 正确

B. 错误

解析:解析:自营性个人住房贷款,也称商业性个人住房贷款,是指银行运用信贷资金向在城镇购买、建造或大修理各类型住房的个人发放的贷款。

A. 应扣减未收到现金的应收账款增加

B. 应加上未发生现金支付的折旧

C. 应加上未销售出去的存货增加

D. 应加上未进行现金支付的应付账款增加

E. 应扣减未发生现金流出的应付税金

解析:解析:间接法,即以利润表中最末一项净收益为出发点,加上没有现金流出的费用和引起现金流入的资产负债表项目的变动值,减去没有现金流入的收入和引起现金流出的资产负债表项目的变动值。

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

A. 系统性风险

B. 投资分配比例

C. 证券种类的选择

D. 非系统性风险

解析:解析:通过分散投资,非系统性风险能被降低;而且,如果分散是充分有效的,这种风险还能被消除。而系统性风险是由那些影响整个投资市场的风险因素所引起的,这类风险影响所有投资资产变量的可能值,因此不能通过分散投资相互抵消或者削弱。

A. 随机漫步理论认为,股票价格的变动是随机但可预测的

B. 有效市场假说认为,证券价格已经充分反映了所有相关的信息

C. 随机漫步理论认为,对未来股价变化的预测将导致股价提前变化,以致所有的市场参与者都来不及在股价上升前行动

D. 随机漫步论点的本质是股价是不可预测的

E. 世界上没有一个绝对有效的市场

解析:解析:A项,随机漫步理论认为,股票价格的变动是随机且完全不可预测的。对未来股价变化的预测将导致股价提前变化,以致所有的市场参与者都来不及在股价上升前行动。

A. 债券的面值

B. 市场利率

C. 是否可提前赎回

D. 税收待遇

解析:解析:影响债券定价的内部因素包括债券的面值、债券的票面利息、债券的有效期、是否可提前赎回、是否可以转换、税收待遇、流通性、违约的可能性等。B项属于影响债券定价的外部因素。

A. 风险管理部门

B. 监察稽核部门

C. 公司业务部门

D. 合规部门

E. 内部审计部门

解析:解析:风险管理部门和合规部门是第二道风险防线。风险管理部门负责监督和评估业务部门承担风险的业务活动。合规部门负责定期监控银行对于法律、公司治理规则、监管规定、行为规范和政策的执行情况。C项属于第一道防线;BE两项属于第三道防线。

A. 制定风险管理政策和程序.定期评估.必要时调整

B. 评估全面风险和各类重要风险管理状况并向董事会报告

C. 建立完备的管理信息系统和数据质量控制机制

D. 聘任风险总监或其他高级管理人员.牵头负责全面风险管理

E. 对董事会设定的风险限额进行细化并执行,包括但不限于行业、区域、客户、产品等维度

解析:解析:银行业金融机构高级管理层承担全面风险管理的实施责任,执行董事会的决议,应当履行以下职责:(1)建立适应全面风险管理的经营管理架构,明确全面风险管理职能部门、业务部门以及其他部门在风险管理中的职责分工,建立部门之间有效制衡、相互协调的运行机制。(2)制定清晰的执行和问责机制,确保风险偏好、风险管理策略和风险限额得到充分传达和有效实施。(3)对董事会设定的风险限额进行细化并执行,包括但不限于行业、区域、客户、产品等维度。(4)制定风险管理政策和程序,定期评估,必要时调整。(5)评估全面风险和各类重要风险管理状况并向董事会报告。(6)建立完备的管理信息系统和数据质量控制机制。(7)对突破风险偏好、风险限额以及违反风险管理政策和程序的情况进行监督,根据董事会的授权进行处理。(8)风险管理的其他职责。D项,聘任风险总监(首席风险官)或其他高级管理人员,牵头负责全面风险管理是属于董事会应履行的职责。