A、 利率风险

B、 政治风险

C、 汇率风险

D、 商品风险

E、 结算风险

答案:ACD

解析:解析:市场风险是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。市场风险包括利率风险、汇率风险、股票风险和商品风险,其中利率风险尤为重要。B项属于国别风险;E项属于信用风险。

A、 利率风险

B、 政治风险

C、 汇率风险

D、 商品风险

E、 结算风险

答案:ACD

解析:解析:市场风险是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。市场风险包括利率风险、汇率风险、股票风险和商品风险,其中利率风险尤为重要。B项属于国别风险;E项属于信用风险。

A. 签订购买合同—准备所需资料—银行做资信调查—银行审批、放款

B. 填写借款申请书—银行做资信调查—银行审批贷款—缴纳首付

C. 准备所需资料—签订购买合同—银行做资信调查—银行审批、放款

D. 银行做资信调查—签订借款合同—银行审批贷款—缴纳首付—银行放款

解析:解析:“间客式”运行模式就是“先买车,后贷款”。其贷款流程为:选车——准备所需资料——与经销商签订购买合同——银行在经销商或第三方的协助下做资信情况调查——银行审批、放款——客户提车。

A. 制定适当的债务组合以及与主要的资金提供者建立稳健持久的关系,以维持资金来源的稳定性与多样化

B. 在日常经营中持有足够水平的流动资金,持有合理的流动资产组合,作为应付紧急融资的储备

C. 控制各类资金来源的合理比例,适度分散客户种类和资金到期日

D. 以同业负债、发行票据等这类性质的资金作为商业银行资金的主要来源,因为其资金来源更加分散

E. 制定风险集中限额,监测日常遵守的情况

解析:解析:D项,通常,零售性质的资金(如居民储蓄)因为其资金来源更加分散、同质性更低,相比批发性质的资金(如同业拆借、公司存款)具有更高的稳定性。因此,以零售资金来源为主的商业银行,其流动性风险相对较低。

A. 正确

B. 错误

解析:解析:抵质押期间,所有押品都应进行重新评估,且主要采用内部评估方式。如有必要。也可采用外部评估方式。

A. 扩大经营规模

B. 提高市场份额

C. 实现利润最大化

D. 经营和管理风险

解析:解析:现代商业银行的核心是经营和管理风险,该特征决定了风险在商业银行绩效评价中的重要性和基础性作用。

A. 不必考虑项目投资资金的来源及构成

B. 可以使筹资成本和负债水平不同的项目相互比较

C. 所计算的投资收益率便于同市场利率和行业平均盈利率相比较

D. 不必考虑还本付息的问题

E. 可用于计算自有资金的内部收益率、净现值等指标

解析:解析:全部投资现金流量表将全部投资假设为自有资金,因而不必考虑利息,不必考虑项目投资资金的来源及构成,可以使筹资成本和负债水平不同的项目相互比较,所计算的投资收益率便于同市场利率和行业平均盈利率相比较,但是不可以用于计算自有资金的内部收益率、净现值等指标。

A. 正确

B. 错误

解析:解析:信用贷款是指以借款人信誉发放的贷款,其最大特点是不需要保证、抵押或质押,仅凭借款人的信用就可以取得贷款。

A. 客户身份资料在业务关系结束后、客户交易信息在交易结束后,均应当至少保存五年

B. 通过第三方识别客户身份的,如第三方未采取客户身份识别措施,由商业银行承担未履行客户身份识别业务的责任

C. 商业银行的负责人应当对反洗钱内部控制制度的有效实施负责

D. 商业银行在为客户提供一次性金融服务时,不需要客户出示身份证明文件

解析:解析:D项,商业银行在与客户建立业务关系或者为客户提供规定金额以上的现金汇款、现钞兑换、票据兑付等一次性金融服务时,应当要求客户出示真实有效的身份证件或者其他身份证明文件,进行核对并登记。

A. 名义收益率=票面利息面值×100%

B. 名义收益率=票面利息/购买价格×100%

C. 即期收益率=票面利息/购买价格×100%

D. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

E. 到期收益率=(收回金额-购买价格+利息)/购买价格×100%

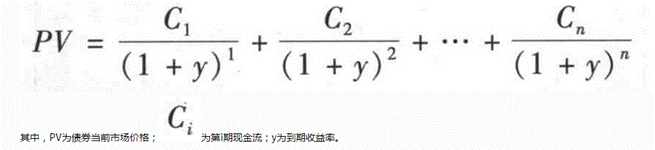

解析:解析:名义收益率=票面利息/面值×100%;即期收益率=票面利息/购买价格×100%;持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。到期收益率=

A. 未签订合同

B. 格式条款无效

C. 未履行法定提示义务

D. 格式条款解释风险

E. 格式条款与非格式条款不一致的风险

解析:解析:合同有效性风险包括:①格式条款无效;②未履行法定提示义务的风险;③格式条款解释风险;④格式条款与非格式条款不一致的风险。合同有效性风险是涉及合同及协议相关条款或具体内容的法律风险,未签订合同不属于合同有效性风险。

A. 英国

B. 法国

C. 美国

D. 德国

解析:解析:客户关系管理最早发展的国家是美国。