A、 外部欺诈

B、 政治风险

C、 监管规定

D、 自然灾害

E、 恐怖威胁

答案:ABCDE

解析:解析:A项,外部欺诈属于外部欺诈事件;B项,政治风险是属于国别风险,是商业银行的外部风险;D项,自然灾害是由于自然因素引起的商业银行财产损失,属于外部事件;C项,监管规定是金融监管当局对商业银行的监管,属于外部事件;E项,恐怖威胁是由于人为因素导致的商业银行损失,是属于外部事件。

A、 外部欺诈

B、 政治风险

C、 监管规定

D、 自然灾害

E、 恐怖威胁

答案:ABCDE

解析:解析:A项,外部欺诈属于外部欺诈事件;B项,政治风险是属于国别风险,是商业银行的外部风险;D项,自然灾害是由于自然因素引起的商业银行财产损失,属于外部事件;C项,监管规定是金融监管当局对商业银行的监管,属于外部事件;E项,恐怖威胁是由于人为因素导致的商业银行损失,是属于外部事件。

A. 如果资产之间的风险不存在相关性,那么分散化策略将不会有风险分散的效果

B. 如果资产之间的相关性为-1,那么风险分散化效果最好

C. 如果资产之间的相关性为+1,那么分散化策略将不能分散风险

D. 如果资产之间的相关性为正,那么风险分散化效果较好

E. 如果资产之间的相关性为负,那么风险分散化效果较好

解析:解析:如果资产组合中各资产存在相关性,则风险分散的效果会随着各资产间的相关系数有所不同。假设其他条件不变,当各资产间的相关系数为正时,风险分散效果较差;当相关系数为负时,风险分散效果较好。

A. 产品定位

B. 形象定位

C. 竞争定位

D. 客户定位

解析:解析:银行根据年轻客户的个性偏好、消费特点进行信用卡定位,并打造出适合他们的产品是一种客户定位策略,即根据客户的资产规模、业务需求和个性偏好定位,从而快速与客户达成一致。

A. 确保国家法律法规和商业银行内部规章制度的贯彻执行

B. 确保资产负债业务快速发展

C. 确保商业银行发展战略和经营目标的全面实施和充分实现

D. 确保业务记录、财务信息和其他管理信息的及时、真实和完整

E. 确保商业银行风险管理的有效性

解析:解析:内部控制是商业银行董事会、监事会、高级管理层和全体员工参与的,通过制定和实施系统化的制度、流程和方法,实现控制目标的动态过程和机制。商业银行内部控制的目标包括四个方面:①保证国家有关法律法规及规章的贯彻执行;②保证商业银行发展战略和经营目标的实现;③保证商业银行风险管理的有效性;④保证商业银行业务记录、会计信息、财务信息和其他管理信息的真实、准确、完整和及时。

A. 是一种商业性个人住房贷款

B. 是公积金管理中心委托商业银行向购买、建造、翻建、大修自住住房的住房公积金缴存人以及在职期间缴存住房公积金的离退休职工发放的专项住房消费贷款

C. 其贷款风险由住房公积金管理中心承担,而非商业银行承担

D. 也称委托性住房公积金贷款

E. 实行低进低出的利率政策

解析:解析:A项,公积金个人住房贷款不以营利为目的,实行“低进低出”的利率政策,带有较强的政策性,贷款额度受到限制。因此,它是一种政策性个人住房贷款。

A. 行业风险

B. 产品风险

C. 生产风险

D. 销售风险

E. 总体经营风险

解析:解析:企业的生产与经营风险主要表现为:①总体经营风险;②产品风险;③原料供应风险;④生产风险;⑤销售风险。

A. 速动比率

B. 流动比率

C. 营运资金比率

D. 杠杆比率

解析:解析:速动比率又称“酸性测验比率”,是指速动资产对流动负债的比率,它用于衡量企业流动资产中可以立即变现用于偿还流动负债的能力。速动资产是指易于立即变现、具有即时支付能力的流动资产。

A. 活期存款

B. 协定存款

C. 整存整取

D. 存本取息

E. 定活两便储蓄存款

解析:解析:除活期和定期整存整取两种存款外,国内银行的通知存款、协定存款、定活两便、存本取息、零存整取、整存零取6个存款种类,只要不超过中国人民银行同期限档次存款利率上限,计结息规则由各银行自行把握。

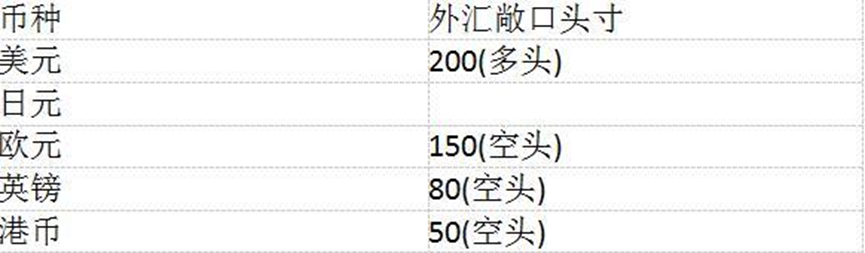

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A. 空头450

B. 空头750

C. 多头450

D. 多头750

解析:解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。

A. 信息安全

B. 业务连续性

C. 公众满意度

D. 合法合规

E. 持续发展

解析:解析:监管部门的信息科技风险监管具体目标包括以下几个方面:(1)业务连续性;(2)信息安全;(3)公众满意度;(4)合法合规。

A. 抵押担保贷款

B. 动产担保贷款

C. 不动产担保贷款

D. 权利财产担保贷款

解析:解析:股票、债券、保单担保贷款都是以权利财产为担保而申请的贷款,因而属于权利财产担保贷款。