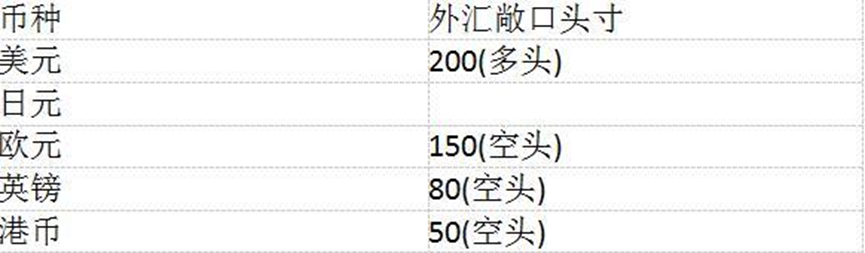

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A、-370

B、280

C、350

D、370

答案:D

解析:解析:净敞口头寸法主要考虑不同货币汇率波动的相关性,认为多头与空头存在对冲效应,该计量方法较为激进。使用净敞口头寸法得到的总敞口头寸=200+450-150-80-50=370。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A、-370

B、280

C、350

D、370

答案:D

解析:解析:净敞口头寸法主要考虑不同货币汇率波动的相关性,认为多头与空头存在对冲效应,该计量方法较为激进。使用净敞口头寸法得到的总敞口头寸=200+450-150-80-50=370。

A. 内部欺诈

B. 系统缺陷

C. 外部欺诈

D. 人员因素

解析:解析:略

A. 品行

B. 业绩

C. 能力

D. 信誉

E. 资格

解析:解析:对借款人、保证人及其法定代表人的品行、业绩、能力和信誉精心调查,熟知其经营管理水平、公众信誉,了解其履行协议条款的历史记录。rn考点rn贷前调查的内容

A. 净资产余额

B. 净利差

C. 净利息收益率

D. 净现金流量

解析:解析:净利息收益率,又叫净息差(NIM),即净利息收入与生息资产平均余额的比值。净息差=净利息收入/平均生息资产规模=(利息收入-利息支出)/平均生息资产规模=(平均生息资产规模×生息率-平均付息负债规模×付息率)/平均生息资产规模=生息率-(平均付息负债规模/平均生息资产规模)×付息率。B项,净利差是银行存贷款的利差,指平均生息资产收益率与平均计息负债成本率之差。

A. 严格审查客户信息资料的真实性

B. 熟练掌握个人汽车贷款业务的规章制度

C. 科学合理地确定客户还款的方式

D. 详细调查客户还款能力

解析:解析:个人汽车贷款信用风险主要表现为借款人还款能力的降低和还款意愿的变化。信用风险的防控措施包括:①严格审查客户信息资料的真实性;②详细调查客户的还款能力;③科学合理地确定客户还款方式。

A. 家庭日常生活支出

B. 专项支出

C. 信用卡还款

D. 赡养支出

E. 投资理财咨询支出

解析:解析:家庭生活支出可分为家庭日常生活支出和专项支出

A. 抵押

B. 质押

C. 保证

D. 留置

解析:解析:抵押是债权人在担保财产中合法利益的保障,通过担保取得抵押权的债权人在债务人未按时偿还债务时可出售或转让抵押品,但债务人一旦按期偿还债务,债权人即失去此权利。

A. 正确

B. 错误

解析:解析:资信等级是企业信用程度的形象标识,它表明了企业守约或履约的主观愿望与客观能力。

A. 正确

B. 错误

解析:解析:信贷审批岗位完全独立于贷款的营销和发放。

A. 应对贷款调查内容的合法性、合理性、准确性进行全面审查

B. 应重点关注调查人的尽职隋况和借款人的偿还能力、诚信状况、担保情况、抵(质)押比率、风险程度等

C. 贷款审查人对贷前调查人提交的材料和调查内容的真实性有疑问的,只需质询贷前调查人,不必重新调查

D. 贷款人应建立和完善借款人信用记录和评价体系

解析:解析:贷款审查人对贷前调查人提交的材料和调查内容的真实性有疑问的,可以重新进行调查。

A. 避免商业银行的资产被迫廉价出售

B. 降低商业银行借入资金所需支付的风险溢价

C. 增进市场信心、向市场表明商业银行是安全的并有能力偿还贷款

D. 降低商业银行所面临的操作风险

E. 确保银行有能力实现贷款承诺,稳固客户关系

解析:解析:实施积极的流动性风险管理策略,保持良好的流动性状况能够对商业银行的安全、稳健运营产生积极作用:①增进市场信心,向外界表明银行有能力偿还借款,是值得信赖的;②确保银行有能力履行贷款承诺,稳固客户关系;③避免银行资产廉价出售,损害股东利益;④降低银行借入资金时所需支付的风险溢价。