A、 品牌营销

B、 电话营销

C、 定向营销

D、 策略营销

答案:A

解析:解析:做好品牌营销的要素之一是定位准确,即提炼对目标人群最有吸引力的优势竞争点,并通过一定的手段传达给消费者,然后转化为消费者的心理认识,是品牌营销的一个关键环节。

A、 品牌营销

B、 电话营销

C、 定向营销

D、 策略营销

答案:A

解析:解析:做好品牌营销的要素之一是定位准确,即提炼对目标人群最有吸引力的优势竞争点,并通过一定的手段传达给消费者,然后转化为消费者的心理认识,是品牌营销的一个关键环节。

A. 公积金管理中心和承办银行联动

B. 银行受理,公积金管理中心审核审批,银行操作

C. 公积金管理中心受理、审核,银行审批、操作

D. 公积金管理中心受理、审核和审批,银行操作

解析:解析:公积金个人住房贷款是指由各地住房公积金管理中心运用个人及其所在单位所缴纳的住房公积金,委托商业银行向购买、建造、翻建、大修自住住房的住房公积金缴存人以及在职期间缴存住房公积金的离退休职工发放的专项住房消费贷款。公积金个人住房贷款业务的操作模式包括ABD三项。

A. 商品流转周期

B. 生产转换周期

C. 货币流通周期

D. 资本转换周期

解析:解析:从银行角度来讲,资产转换周期是银行信贷资金由金融资本转化为实物资本,再由实物资本转化为金融资本的过程。它包括两个方面的内容:①生产转换周期,是指从借款人用资金购买原材料、生产、销售到收回销售款的整个循环过程;②资本转换周期,是指借款人用资金进行固定资产的购置、使用和折旧的循环。

A. 正确

B. 错误

解析:解析:战略风险涵盖了商业银行的发展愿景、战略目标以及当前和未来的资源制约等诸多方面的内容。

A. 婚姻状况

B. 子女及其他赡养人员

C. 财务情况

D. 对风险的态度

E. 纳税历史情况

解析:解析:A,B,C,D,E税务规划时理财师需要了解的客户相关情况包括:(1)婚姻状况。(2)子女及其他赡养人员。(3)财务情况。(4)对风险的态度。(5)纳税历史情况。

A. 需要提供一定的担保措施

B. 贷款对象为留学人员或其直系亲属

C. 贷款期限一般为1~6年

D. 贷款到期日时借款人的实际年龄不得超过60周岁

E. 贷款的偿还遵循“贷人民币还人民币”和“贷外汇还外汇”的原则

解析:解析:D项,借款人在贷款到期日的实际年龄不得超过55周岁。

A. 实施机构

B. 经营机构

C. 协作机构

D. 宣传机构

解析:解析:项目方案的准备、挑选、报请上级机关审批,以及项目的建设过程(包括设计、施工、设备购置安装等)一般由项目的实施机构(我国称为项目建设单位)负责。建设单位不一定具体承担建设工作,但对整个建设过程负责。

A. 正确

B. 错误

解析:解析:债权或者股权不得作为呆账核销的情况包括:①借款人或者担保人有经济偿还能力,银行未按规定履行所有可能的措施和实施必要的程序追偿的债权;②违反法律法规的规定,以各种形式逃废或者悬空的银行债权;③因行政干预造成逃废或者悬空的银行债权;④银行未向借款人和担保人追偿的债权;⑤其他不应当核销的银行债权或者股权。

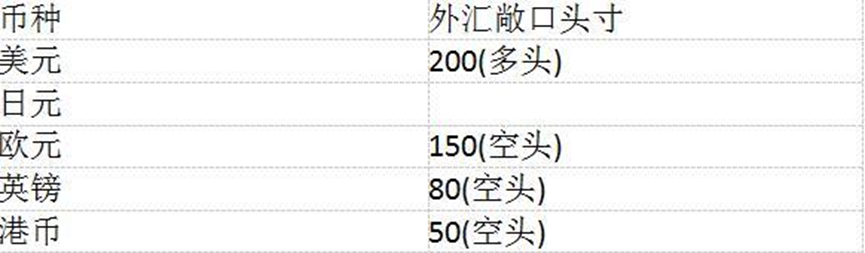

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A. 空头450

B. 空头750

C. 多头450

D. 多头750

解析:解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。

A. 保险合同是单务合同

B. 保险合同是非标准合同

C. 保险合同是要式合同

D. 保险合同是最大诚信合同

E. 人身保险合同是补偿性合同

解析:解析:A项,保险合同是双务合同,双方当事人相互享有权利,又相互负有义务;B项,保险合同是附和合同,这种合同在订立时,由保险人提出合同的内容,投保人只能作出同意或者不同意的选择,因此也称为格式合同或标准合同;E项,人身保险合同是给付性合同,即根据投保人的实际需要和支付保险费的能力确定一个保险金额,当危险事故发生或保险期限届满时,由保险人按照事先约定的保险金额承担给付保险金责任,财产和责任保险合同是补偿性合同。

A. 工资收入

B. 财产租赁所得

C. 稿酬

D. 年终奖

E. 个人经营所得

解析:解析:工作收入,指家庭成员通过工作、劳务等获得的可支配收入,即完税后的收入,包括家庭成员的工资收入、年终奖、劳务收入、稿酬、个人经营所得等。B项,财产租赁所得并非通过工作和劳务所得的收入,故非工作收入。