A、 客户

B、 机遇

C、 劣势

D、 优势

答案:A

解析:解析:SWOT分析方法就是对企业的内外部环境进行综合分析,即对企业的优势(Strength)、劣势(Weak)、机遇(0pportunity)、威胁(Threat)进行综合分析。

A、 客户

B、 机遇

C、 劣势

D、 优势

答案:A

解析:解析:SWOT分析方法就是对企业的内外部环境进行综合分析,即对企业的优势(Strength)、劣势(Weak)、机遇(0pportunity)、威胁(Threat)进行综合分析。

A. 贷款发放日至贷款行收到房产证期间

B. 贷款发放日至借款人取得契证期间

C. 贷款发放日至贷款行取得他项权证期间

D. 办妥抵押登记前

解析:解析:在个人住房贷款业务中,采取的担保方式以抵押担保为主,在未实现抵押登记前,普遍采取抵押加阶段性保证的方式。抵押加阶段性保证人通常是借款人所购住房的开发商或售房单位,且与银行签订了《商品房销售贷款合作协议书》。在一手房贷款中,在房屋办妥抵押登记前,一般由开发商承担阶段性保证责任。

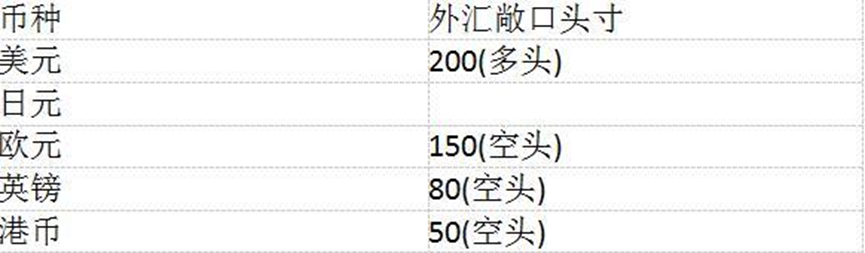

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A. 空头450

B. 空头750

C. 多头450

D. 多头750

解析:解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。

A. 保险利益是保险合同有效成立的要件

B. 可保利益必须是合法的利益

C. 可保利益必须是具有经济价值的利益

D. 可保利益必须是可以确定的和能够实现的利益

E. 保险利益不可以是预期利益和间接利益

解析:解析:A,B,C,D保险利益是构成保险法律关系的一个要件。保险利益是保险合同有效成立的要件,保险合同有效必须建立在投保人对保险标的具有保险利益的基础上,具体构成需满足三个要件:(1)可保利益必须是合法利益。(2)可保利益必须是有经济价值的利益,这样才能使计算做到基本合理。(3)可保利益必须是可以确定的和能够实现的利益。保险利益可以是现有利益和直接利益,也可以是预期利益和间接利益,现有利益较容易确定,期待利益则往往引起争议。

A. “零支柱”是提供最低水平保障的非缴费型

B. “第一支柱”具有强制性

C. “第二支柱”是与本人收入水平挂钩的缴费型

D. “第三支柱”是由雇主自愿发起的

E. “第四支柱”是个人和家庭的商业保险之类的计划

解析:解析:按照世界银行最新倡导,养老保险体系应具有五支柱模式:提供最低水平保障的非缴费型“零支柱”;与本人收入水平挂钩的缴费型“第一支柱”;不同形式的个人储蓄账户性质的强制性“第二支柱”;灵活多样的雇主发起的自愿性“第三支柱”(即企业年金养老计划等);建立家庭成员之间或代际之间非正规保障形式的“第四支柱”(即个人和家庭的商业保险之类的计划)。

A. 合理性原则

B. 有效性原则

C. 审慎性原则

D. 从属性原则

解析:解析:商业银行押品管理应遵循以下原则: (一)合法性原则。押品管理应符合法律法规规定。rn(二)有效性原则。抵质押担保手续完备,押品估值合理并易于处置变现,具有较好的债权保障作用。rn(三)审慎性原则。充分考虑押品本身可能存在的风险因素,审慎制定押品管理政策,动态评估押品价值及风险缓释作用。rn(四)从属性原则。商业银行使用押品缓释信用风险应以全面评估债务人的偿债能力为前提。

A. 法律风险

B. 战略风险

C. 声誉风险

D. 操作风险

解析:解析:声誉风险是指由商业银行经营、管理及其他行为或外部事件导致利益相关方对商业银行负面评价的风险。

A. 票汇

B. 电汇

C. 信用证

D. 信汇

解析:解析:信用证是由银行根据申请人的要求,向受益人(收款人)开立的载有一定金额,在一定期限内凭规定的单据在指定地点付款的书面保证文件,是一种有条件的银行支付承诺。信用证除用于贸易结算外,还可为出口商提供打包融资服务,对出口商可凭已装船单据办理押汇融资服务。

A. 正确

B. 错误

解析:解析:此题暂无解析

A. 加强对借款人还款能力的调查和分析

B. 加强对商用房出租情况的调查和分析

C. 加强对保证人还款能力的调查和分析

D. 加强对抵押物价值的调查和分析

解析:解析:商用房贷款信用风险的防控措施为A、B、C三项。

A. 金融危机对行业发展产生影响

B. 行业产能明显过剩

C. 市场需求出现明显下降

D. 行业个别企业出现亏损

解析:解析:行业经营风险因素包括:①行业整体衰退;②出现重大的技术变革,影响到行业的产品和生产技术的改变;③经济环境变化,如经济萧条或出现金融危机,对行业发展产生影响;④产能明显过剩;⑤市场需求出现明显下降;⑥行业出现整体亏损或行业标杆企业出现亏损。