A、 借款人本人

B、 贷款银行

C、 借款人指定代理人

D、 借款人所在学校

答案:B

解析:解析:以抵押方式申请商业助学贷款的,借款人提供的抵押物,应当符合《担保法》的规定,并按有关规定办理相应登记手续。以资产作抵押的,借款人应根据贷款银行的要求办理抵押物保险.保险期不得短于借款期限.保险所需费用由借款人负担.在贷款未偿清前.保险单正本交贷款银行执管。

A、 借款人本人

B、 贷款银行

C、 借款人指定代理人

D、 借款人所在学校

答案:B

解析:解析:以抵押方式申请商业助学贷款的,借款人提供的抵押物,应当符合《担保法》的规定,并按有关规定办理相应登记手续。以资产作抵押的,借款人应根据贷款银行的要求办理抵押物保险.保险期不得短于借款期限.保险所需费用由借款人负担.在贷款未偿清前.保险单正本交贷款银行执管。

A. 组合四

B. 组合一

C. 组合二

D. 组合三

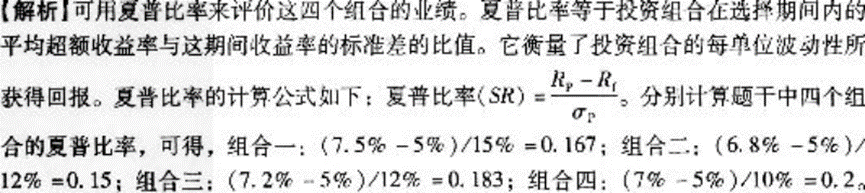

解析:解析: 组合四的夏普比率最高,且满足必要投资回报率为7%的要求,故组合四最适合。

组合四的夏普比率最高,且满足必要投资回报率为7%的要求,故组合四最适合。

A. 资产负债率

B. 贷款偿还期

C. 流动比率

D. 总资产周转率

解析:解析:清偿能力的分析可以通过以下指标进行:①资产负债率;②贷款偿还期;③速动比率;④流动比率。

A. 贷款人根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象

B. 贷款人根据借款人的提款申请和支付委托,将贷款资金发放至借款人账户,并由借款人支付给符合合同约定用途的借款人交易对象

C. 贷款人根据借款人的提款申请和支付委托,将贷款资金支付给专门成立的托管机构

D. 贷款人根据借款人的提款申请和支付委托,将贷款资金支付给第三方托管机构

解析:解析:贷款人应按照借款合同约定,通过贷款人受托支付或借款人自主支付的方式对贷款资金的支付进行管理与控制。其中,贷款人受托支付是指贷款人根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象。

A. 如借款人某期只归还部分贷款本息,则已归还部分分类为正常.未归还部分分类进入逾期

B. 履行保证、保险责任和处理抵质押物后仍未能清偿的贷款应归类为损失贷款

C. 借款人未正常还款属偶然因素造成的应归类为正常贷款

D. 贷款风险分类一般先进行定性分类,再进行定量分类

E. 预计贷款可能发生一定损失,但损失金额尚不能确定的应归类为次级贷款

解析:解析:贷款风险分类应遵循不可拆分原则,即一笔贷款只能处于一种贷款形态。而不能同时处于多种贷款形态。正常贷款是指借款人有能力履行承诺,还款意愿良好,经营、财务等各方面状况正常,能正常还本付息,A、C项错误。损失贷款特征之一是借款人和担保人依法宣告破产、关闭、解散,并终止法人资格,银行经对借款人和担保人进行追偿后.未能收回的贷款。B项正确。rn贷款风险分类一般先进行定量分类,即根据贷款人连续违约次(期)数进行分类,再进行定性分类,即根据借款人违约性质和贷款风险程度对定量分类的结果进行必要的修正和调整,D项错误。借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息。即使执行担保,也可能会造成一定损失的贷款为次级贷款,E项错误。

A. 合同签署前审查不严

B. 对有权签约人主体资格审查不严

C. 抵押手续不完善或抵押物不合格

D. 对借款人基本信息重视程度不够

E. 履行合同监管不力

解析:解析:在贷款合同签订过程中,有些银行违规操作,具体包括:对有权签约人主体资格审查不严、抵押手续不完善或抵押物不合格、对借款人基本信息重视程度不够。

A. 商业银行的监事会应当监督董事会和高级管理层在市场风险管理方面的履职情况

B. 董事会负责制定、定期审查和监督执行市场风险管理的政策、程序以及具体的操作规程

C. 高级管理层承担对市场风险管理实施监控的最终责任

D. 承担风险的业务经营部门可以同时是负责市场风险管理的部门

解析:解析:B项,高级管理层负责制定、定期审查和监督执行市场风险管理的政策、程序以及具体的操作规程;C项,董事会承担对市场风险管理实施监控的最终责任;D项,负责市场风险管理的部门应当职责明确,与承担风险的业务经营部门保持相对独立。

A. 信息收集

B. 数据报送

C. 数据处理

D. 校验加载

E. 反馈

解析:解析:信贷信息采集需要经过数据报送、校验加载、反馈三个环节。

A. 一方以欺诈、胁迫的手段订立合同,损害国家利益

B. 恶意串通,损害国家、集体或者第三人利益

C. 以合法形式掩盖非法目的

D. 损害社会公共利益

E. 违反法律、行政法规的强制性规定

解析:解析:根据《合同法》第五十二条的规定,导致合同无效的原因包括:①一方以欺诈、胁迫的手段订立合同,损害国家利益;②恶意串通,损害国家、集体或者第三人利益;③以合法形式掩盖非法目的,o④损害社会公共利益;⑤违反法律、行政法规的强制性规定。无效的合同自始没有法律约束力。

A. 借款人的还款意愿

B. 借款人的历史还款记录

C. 贷款偿还的可能性

D. 借款人的还款来源

解析:解析:贷款风险分类最核心的内容就是贷款偿还的可能性,而决定贷款是否能够偿还,借款人的还款能力是主要因素,因此,银行关心的是借款人的经营状况,现在以及未来的偿付能力。

A. 正确

B. 错误

解析:解析:企业缴费和个人薪酬扣除为资金筹集最为重要的来源。