A、1993

B、1996

C、1997

D、1998

答案:B

解析:解析:国内最初的汽车贷款业务是作为促进国内汽车市场发展、支持国内汽车产业的金融手段而出现的.最早出现于1993年。银行业的汽车贷款业务萌芽于1996年。

A、1993

B、1996

C、1997

D、1998

答案:B

解析:解析:国内最初的汽车贷款业务是作为促进国内汽车市场发展、支持国内汽车产业的金融手段而出现的.最早出现于1993年。银行业的汽车贷款业务萌芽于1996年。

A. 借款申请人所提供的材料是否真实、合法、有效

B. 借款人收入来源是否稳定

C. 借款人资信状况是否良好

D. 贷款年限及借款人年龄是否符合规定

E. 借款人购买商用房的价格是否合理,是否符合规定的条件

解析:解析:商用房贷款的贷前调查内容包括:(1)借款申请人所提供的材料是否真实、合法、有效;(2)借款人收入来源是否稳定;(3)借款人资信状况是否良好;(4)贷款年限及借款人年龄是否符合规定;(5)借款人购买商用房的价格是否合理,是否符合规定的条件;(6)借款人是否已支付首期房款,首付款比例是否符合要求;(7)双人现场核实借款人拟购买的房产是否真实、合法、有效;(8)贷款申请额度、期限、成数、利率与还款方式是否符合规定。rn考点rn个人商用房贷款的贷款流程

A. 《支付结算办法》

B. 《支付结算管理办法》

C. 《支付结算法律制度》

D. 《支付结算法》

解析:解析:办理支付结算业务时,因工作差错发生延误,影响消费者资金使用的,应当按照中国人民银行《支付结算办法》的有关规定计付赔偿金。这是银行对电子银行消费者的主要业务之一。

A. 项目资料的完整性、真实性

B. 项目的合法性

C. 项目工程进度

D. 项目资料的有效性

E. 项目资金到位情况

解析:解析:在办理个人住房贷款时,项目审查的内容包括:项目资料的完整性、真实性;项目的合法性;项目工程进度;项目资料的有效性;项目资金到位情况。

A. 统一性原则

B. 及时性原则

C. 审慎性原则

D. 有效性原则

E. 统筹性原则

解析:解析:新产品(业务)风险管理原则包括五点:1.统一性原则;2.全面性原则;3.适应性原则;4.有效性原则;5.统筹性原则。

A. 债项评级工作程序中评级发起、评级认定属于贷前程序,评级推翻和评级更新属于贷后程序

B. 贷前债项评级的工作程序为调查、审查和审定

C. 贷后债项评级工作主要是评级更新

D. 各级债项评级审批人员在审查和审批债项合同时,同时审查和审批债项评级等级

E. 审查和审批的重点为确认债项评级的债项基本信息、各类担保和保证、风险因素输入的真实性和准确性

解析:解析:A项,债项评级工作程序分为评级发起、评级认定、评级推翻和评级更新,其中评级发起、评级认定和评级推翻属于贷前程序,评级更新属于贷后程序;B项,贷前债项评级工作包括调查、初评、审查和审定等工作程序。

A. 正确

B. 错误

解析:解析:借款申请人的主体资格是否符合所申请贷款管理办法的规定包括:是否具有完全民事行为能力:对不能提供1年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购买住房贷款;是否有稳定、合法的收入来源,有按期偿还本息的能力.

A. 高于100元

B. 低于100元

C. 等于100元

D. 无法确定

解析:解析:债券的价格是由其未来现金流入量的现值决定的。债券未来现金收入由各期利息收入和到期时债券的变现价值两部分组成。在这里各期利息收入是100X6%=6(元),贴现率就是其到期收益率,即8%。发行价格=6/(1+8%)+6/(1+8%)2+6/(1+8%)3+……+6/(1+8%)9+106/(1+8%)10=86.58<100。

A. 票据主债务人是汇票的付款人或承兑人

B. 通过背书方式取得票据权利为原始取得

C. 支付对价后取得的票据,为善意取得

D. 为防止追索权的丧失,可采取作出拒绝证书的方式

E. 票据权利的行使,应当在票据债务人的营业场所和营业时间内进行

解析:解析:A项,票据主债务人包括汇票的付款人或承兑人、本票的付款人以及支票的付款人;B项,因背书而取得,因税收、继承、赠与而取得,因公司合并而取得的票据权利为继受取得。

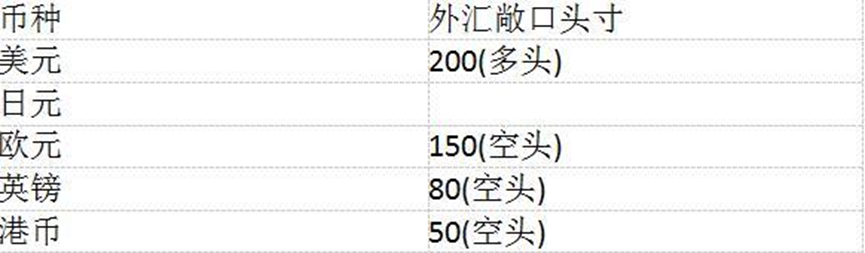

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A. 空头450

B. 空头750

C. 多头450

D. 多头750

解析:解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。

A. 个体工商户的生产、经营所得

B. 股票红利所得

C. 员工全年一次性奖金

D. 财产转让所得

E. 个人由于担任本公司董事职务所取得的董事费收入

解析:解析:个人所得税应税所得项目包括:①工资、薪金所得。个人取得的所得,只要是与任职、受雇有关,都是工资、薪金所得项目的课税对象。②个体工商户的生产、经营所得。③劳务报酬所得。④稿酬所得。⑤特许权使用费所得。⑥利息、股息、红利所得。⑦财产租赁所得。⑧财产转让所得。⑨偶然所得。⑩其他所得。