A、 个人保证贷款

B、 个人信用贷款

C、 个人消费类贷款

D、 个人抵押贷款

E、 个人经营类贷款

答案:CE

解析:解析:个人贷款按产品用途可以分为个人消费类贷款、个人经营类贷款。选项A、B和D是按照担保方式分类的种类。

A、 个人保证贷款

B、 个人信用贷款

C、 个人消费类贷款

D、 个人抵押贷款

E、 个人经营类贷款

答案:CE

解析:解析:个人贷款按产品用途可以分为个人消费类贷款、个人经营类贷款。选项A、B和D是按照担保方式分类的种类。

A. 组织协调全国的反洗钱工作,负债反洗钱资金监测

B. 监督、检查金融机构履行反洗钱义务的情况

C. 对所监督管理的金融机构提出按照规定建立健全反洗钱内部控制制度的要求

D. 根据国务院授权,代表中国政府与外国政府和有关国际组织开展反洗钱合作

解析:解析:其他三项为中国人民银行的反洗钱职责。

A. 百分之五

B. 千分之五

C. 万分之五

D. 万分之一

解析:解析:如果不能及时还清当期信用卡应付款总额的话,信用卡金融机构一般对全部消费款从消费发生日起收取万分之五的利息

A. 正确

B. 错误

解析:解析:人民法院在审理或执行案件时,依法可以对信用证开证保证金采取冻结措施,但不得扣划,如果当事人认为人民法院冻结和扣划的某项资金属于信用证开证保证金的,应当提供有关证据予以证明。

A. 风险转移

B. 风险补偿

C. 风险对冲

D. 风险分散

解析:解析:商业银行风险管理的主要策略:风险分散、风险对冲、风险转移、风险规避、风险补偿。风险对冲对管理市场风险(利率风险、汇率风险、股票风险和商品风险)非常有效,可以分为自我对冲和市场对冲两种情况。

A. 技术外包

B. 程序外包

C. 业务营销外包

D. 资金交易业务外包

解析:解析:商业银行可以将某些业务外包给具有较高技能和规模的其他机构来管理,用以转移操作风险。商业银行业务外包种类包括:①技术外包;②程序外包;③业务营销外包;④专业性服务外包;⑤后勤性事务外包。账务系统、资金交易等关键过程和核心业务不应外包出去。

A. 向金融机构提供有关外汇交易的经纪服务

B. 自营交易

C. 向自然人提供经纪服务

D. 融资租赁业务

解析:解析:货币经济公司只能向金融机构提供外汇、货币市场产品、衍生产品等交易的经纪服务,不允许从事自营交易,不允许向自然人提供经纪服务,也不允许商业银行向货币经纪公司投资。

A. 问询法

B. 审阅法

C. 详查法

D. 复算法

解析:解析:复算法是指对会计资料及其他资料中涉及的有关数据,由检查人员按照规定重新进行计算,以验证其是否正确的方法。

A. 期限短、流动性强、风险大

B. 期限长、流动性强、风险小

C. 期限短、流动性强、风险小

D. 期限短、流动性弱、风险小

解析:解析:货币市场是指以短期金融工具为媒介进行的、期限在一年以内(含一年)的短期资金融通市场,主要包括同业拆借市场、回购市场、票据市场、大额可转让定期存单市场等。货币市场的主要特点是:低风险、低收益;期限短、流动性高;交易量大、交易频繁。资本市场是指以长期金融工具为媒介进行的、期限在一年以上的长期资金融通市场,主要包括债券市场和股票市场。资本市场的主要特点是:风险大、收益较高;期限长、流动性差。

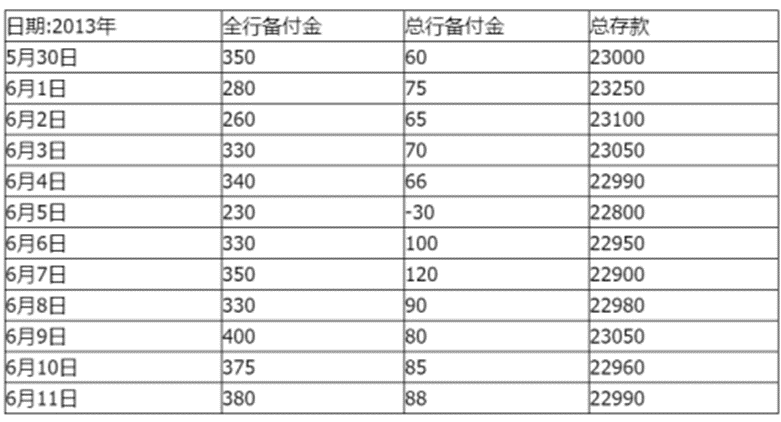

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求。

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求。

A. 10

B. 20

C. 60

D. 30

解析:解析:流动性覆盖率(LCR)旨在确保商业银行具有充足的合格优质流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少30日的流动性需

A. 保证人的还款能力

B. 保证人的还款意愿

C. 借款人的还款能力

D. 借款人的还款意愿

解析:解析:借款人的还款能力是个人汽车贷款资金安全的根本保证。借款人能否按时足额偿还贷款本息,根本上要依靠借款人及其家庭的收入来源.或者其他的再融资渠道,这就是所谓的还款能力。