A、正确

B、错误

答案:A

解析:解析:贷款人在办理个人经营贷款后,银行为有效规避抵押物价值变化而带来的风险,可采取以下措施:要求借款人恢复抵押物价值;更换为其他足值抵押物;按合同约定或依法提前收回贷款:重新评估抵押物价值,择机及时处置抵押物。

A、正确

B、错误

答案:A

解析:解析:贷款人在办理个人经营贷款后,银行为有效规避抵押物价值变化而带来的风险,可采取以下措施:要求借款人恢复抵押物价值;更换为其他足值抵押物;按合同约定或依法提前收回贷款:重新评估抵押物价值,择机及时处置抵押物。

A. 金融创新与金融监管是矛盾的统一体

B. 没有金融创新的发展就没有金融监管的发展

C. 金融创新和金融监管之间的关系最终体现为金融效率和金融安全的关系

D. 金融效率是金融安全的基础

解析:解析:金融创新与金融监管是矛盾的统一体,没有金融创新的发展就没有金融监管的发展。持续的金融创新在推动金融发展、提高金融运行效率的同时,不断地对现有的金融秩序、金融监管的制度和规范造成冲击。金融创新和金融监管之间的关系最终体现为金融效率和金融安全的关系。金融效率和金融安全之间既有互补性,又有替代性。互补性首先表现为金融效率的提高,有助于加强金融安全。其次,这种互补性还表现为,金融安全是金融效率的基础。金融效率与金融安全之间的替代性表现为,以提高金融效率为目的的盲目地放松管制可能会破坏金融安全,而以提高金融安全水平为目的的过度的管制可能会降低金融效率。

A. 权力(Power)、渠道(PlaCe)

B. 权力(Power)、公共关系(PubliC Relations)

C. 促销(Promotion)、权力(Power)

D. 渠道(PlaCe)、公共关系(PubliC Relations)

解析:解析:l960年,美国市场营销专家麦卡锡教授提出了著名的4P营销策略组合理论,将营销策略归纳为产品(ProduCt)、价格(PriCe)、促销(Promotion)、渠道(PlaCe)。1986年,美国著名市场营销学家菲利浦·科特勒教授在原4P组合的基础上提出了6P营销策略:增加两个P,即权力(Power)和公共关系(PubliC Relations)。

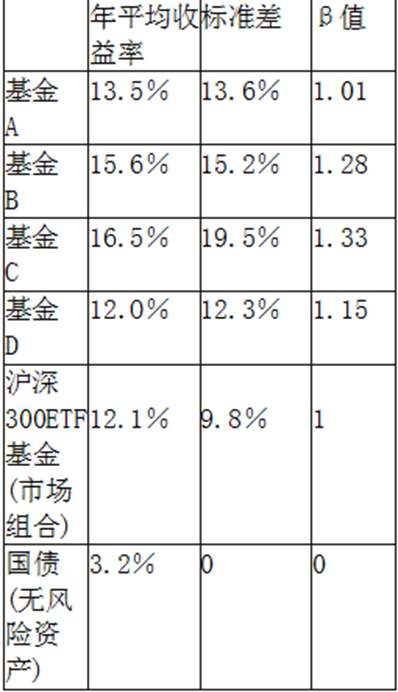

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

A. 0.1476

B. 0.1455

C. 0.1493

D. 0.1521

解析:解析:投资组合的年平均收益率=13.5%X40%+15.6%X60%=14.76%。

A. 在没有市场的情况下,可自行确定担保物的市场价值

B. 要考虑担保的有效性

C. 要判断担保能消除或减少贷款风险损失的程度

D. 要考虑担保的充分性

解析:解析:A项,在分析抵押品变现能力和现值时,在有市场的情况下,按照市场价格定价,在没有市场的情况下,应参照同类抵押品的市场价格定价。

A. 下跌,收缩

B. 下跌,扩张

C. 上涨,收缩

D. 上涨,扩张

解析:解析:当银行业出现整体性不利传闻的时候,银行业的股票指数相对股票市场下跌,商业银行金融债的信用点差相对扩张。当某个银行出现不利传闻,陷入流动性困境的时候,该银行的股票价格相对其他银行下跌,该银行发行的金融债信用点差相对其他银行快速扩大。

A. 抵押品是否被变卖出售或部分被变卖出售

B. 抵押品保险到期后是否及时续投保险

C. 抵押品是否被妥善保管

D. 抵押品是否被转移至不利于银行监控的地方

E. 抵押品价值是否变化

解析:解析:对抵押品要定期检查其完整性和价值变化情况,防止所有权人在未经银行同意的情况下擅自处理抵押品,检查内容主要有:①抵押品价值的变化情况:②抵押品是否被妥善保管;③抵押品是否被变卖出售或部分被变卖出售的行为;④抵押品保险到期后有没有及时续投保险;⑤抵押品是否被转移至不利于银行监控的地方:⑥抵押品有无未经贷款人同意的出租情况:⑦抵(质)押品的权属证明是否妥善保管、真实有效。

A. 两个或两个以上保险人至少有一个生存作为年金给付条件的年金保险

B. 两个或两个以上被保险人,只有一个生存作为年金给付条件的年金保险

C. 两个或两个以上被保险人至少有一个生存作为给付条件的,且给付金额不发生变化的年金保险

D. 该类年金保险给付条件较高,因此保费较低

E. 两个或两个以上被保险人生存作为给付条件的,且有一个死亡即停止给付的年金保险

解析:解析:联合年金是指以两个或两个以上被保险人的生存为年金给付条件的年金保险。在年金给付过程中,只要任一被保险人死亡,年金给付即告终止。由于该类年金保险年金给付条件较高,因此保费较低。但受高给付条件限制市场认同度并不高。

A. 借款用途是否合法合规

B. 客户准入及借款用途是否符合银行、客户、行业、产品等信贷政策

C. 借款人的信用等级评定、授信额度核定、定价、期限、支付方式等是否符合银行信贷政策制度

D. 借款人申请贷款是否履行了法律法规或公司章程规定的授权程序。

解析:解析:借款人申请贷款是否履行了法律法规或公司章程规定的授权程序是借款人主体资格及基本情况审查内容。信贷业务政策符合性审查包括:①借款用途是否合法合规,是否符合国家宏观经济政策、产业行业政策、土地、环保和节能政策以及国家货币信贷政策等。②客户准入及借款用途是否符合银行区域、客户、行业、产品等信贷政策。③借款人的信用等级评定、授信额度核定、定价、期限、支付方式等是否符合银行信贷政策制度。

A. 投资大

B. 建设周期长

C. 收效慢

D. 利润率高

E. 风险低

解析:解析:公用事业是社会的基础设施,投资大、建设周期长、收效慢,允许许多厂商投巨资竞相建设是不经济的。

A. 信息科技治理

B. 信息科技审计

C. 信息系统开发及测试

D. 信息科技运行及维护

E. 信息科技外包管理

解析:解析:《银行业金融机构全面风险管理指引》结合信息科技风险特点,将信息科技风险划分为若干领域,包括信息科技治理、信息科技风险管理、信息科技审计、信息安全管理、信息系统开发及测试、信息科技运行及维护、业务连续性管理和信息科技外包管理等。