A、 无限告知

B、 有限告知

C、 主观告知

D、 询问回答告知

答案:A

解析:解析:按照惯例投保人的告知形式有无限告知和询问回答告知两种,保险人的告知形式有明确列明和明确说明两种。无限告知,又称客观告知,如法律或保险人对告知的内容没有确定性的规定,投保人或被保险人应将所有保险标的的风险状况及相关重要事实如实全部告知给保险人;询问回答告知,又称主观告知,指投保人或被保险人只需对保险人询问的问题如实告知,对询问以外的问题投保人无需告知。

A、 无限告知

B、 有限告知

C、 主观告知

D、 询问回答告知

答案:A

解析:解析:按照惯例投保人的告知形式有无限告知和询问回答告知两种,保险人的告知形式有明确列明和明确说明两种。无限告知,又称客观告知,如法律或保险人对告知的内容没有确定性的规定,投保人或被保险人应将所有保险标的的风险状况及相关重要事实如实全部告知给保险人;询问回答告知,又称主观告知,指投保人或被保险人只需对保险人询问的问题如实告知,对询问以外的问题投保人无需告知。

A. 捏造借款人资料或者其他相关资料

B. 个人不以房子为抵押向银行申请个人住房贷款

C. 虚构购房行为使其具有“真实”的表象

D. 不具有真实的购房目的

解析:解析:“假个贷”的“假”,一是指不具有真实的购房目的,二是指虚构购房行为使其具有“真实”的表象,三是指捏造借款人资料或者其他相关资料等。

A. 中文大写金额数字前应标明“人民币”字样,未印该字样的,应加填“人民币”三字

B. 票据的出票日期必须使用阿拉伯数字

C. 中文大写金额数字到“元”、“角”为止的,在“元”、“角”之后,应写“整”(或“正”)字

D. 在填写月、日时,日为壹至玖、拾壹至拾玖的,应在其前加“零”

E. 在票据和结算凭证大写金额栏内不得预印固定的“仟、佰、拾、万、仟、佰、拾、元、角、分”字样

解析:解析:B项,票据的出票日期必须使用中文大写,如1月15日,应写成零壹月壹拾伍日。C项,中文大写金额数字到“元”为止的,在“元”之后,应写“整”(或“正”)字;在“角”之后可以不写“整”(或“正”)字;大写金额数字有“分”的,“分”后面不写“整”(或“正”)字。D项,为防止变造票据的出票日期,在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前加“壹”。

A. 正确

B. 错误

解析:解析:一般而言,金融机构出现问题往往是从资产质量恶化开始的,然后才表现为相应收益和资本充足率的下降。

A. 产成品

B. 股票

C. 建筑物

D. 土地使用权

解析:解析:动产包括机器设备、交通运输工具、借款人的原材料、产成品、半成品等。

李先生家庭负债收入比率为(),偿债能力较()。()查看材料

李先生家庭负债收入比率为(),偿债能力较()。()查看材料

A. 24.52%;弱

B. 22.43%;弱

C. 32.29%;强

D. 25.43%;强

解析:解析:李先生家庭负债收入比率=年度本息支出/年度家庭税后工作收入=159870÷495060=32.29%,该比率的参考值为40%,李先生家庭的负债收入比率在40%以下,说明李先生家庭偿债能力可以得到保证,偿债能力较强。

A. 正确

B. 错误

解析:解析:商业银行理财业务运作的不是银行自有资金,而是客户委托资金,资金最终所有者是客户。

A. 搜索交易实例

B. 建立可比价格基础

C. 测算折旧

D. 求取积算价格

E. 求取比准价格

解析:解析:市场法的操作步骤包括:搜索交易实例;选取3至10个可比实例;建立可比价格基础;交易情况修正;交易日期修正;房地产状况调整;求取比准价格。

A. 项目所属行业当前整体状况分析

B. 贷款项目是否符合国家产业政策

C. 项目产品市场情况分析

D. 项目产品的竞争力分析

E. 相关及配套项目是否同步建设

解析:解析:相关及配套项目是否同步建设属于项目建设配套条件评估内容,E选项不符合题意。

A. 预期收益

B. 逾期本金

C. 贷款金额

D. 预期损失

解析:商业银行应按照预期损失计提贷款损失准备金,这是因为银行在发放贷款时需要考虑到可能出现的风险和损失,预期损失是更为准确的估计。逾期本金和贷款金额并不是计提贷款损失准备金的依据。

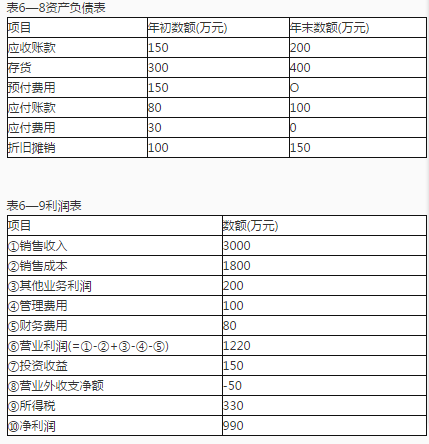

根据以上资料,回答下列问题。K公司的销售所得现金为( )万元。

根据以上资料,回答下列问题。K公司的销售所得现金为( )万元。

A. 2800

B. 2850

C. 2950

D. 3000

解析:解析:C 销售所得现金=销售收入-△应收账款=3000-(200-150)=2950(万元)。