A、 感情消费阶段

B、 理性消费阶段

C、 感性消费阶段

D、 冲动消费阶段

答案:C

解析:解析:客户消费观念发展的第二阶段是感性消费阶段。

A、 感情消费阶段

B、 理性消费阶段

C、 感性消费阶段

D、 冲动消费阶段

答案:C

解析:解析:客户消费观念发展的第二阶段是感性消费阶段。

A. 严格审查贷款申请

B. 严格实行贷放分控

C. 严格实行支付管

D. 严格实行贷后管理

E. 严格实行反馈管理

解析:解析:本题考查个人贷款信用风险的管理措施。

A. 二级资本工具及其溢价

B. 资本公积可计入部分

C. 超额贷款损失准备

D. 少数股东资本可计入部分

解析:解析:二级资本的目标是在破产清算情况下吸收损失,主要包括:二级资本工具及其溢价,超额贷款损失准备,少数股东资本可计入部分。在银行实践中,二级资本工具主要包括符合条件的次级债、可转债及符合条件的超额贷款损失准备金等。

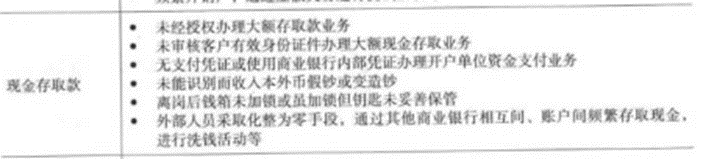

A. 未经授权办理大额存取款业务

B. 未审核客户有效身份证件办理大额现金存取业务

C. 未能识别而收入本外币假钞或变造钞

D. 无支付凭证或使用商业银行内部凭证办理开户单位资金支付业务

E. 离岗后钱箱未加锁或虽加锁但钥匙没有妥善保管

解析:解析:考察操作风险中柜台业务现金存取款环节违规的事项。

A. 农业政策性贷款

B. 国家重点建设项目融资

C. 支持进出口贸易

D. 支持国家开发项目融资

解析:解析:中国农业发展银行所承担的任务是农业政策性贷款。

A. 董事会、高级管理层

B. 业务部门

C. 内部审计部门、内控管理职能部门

D. 董事会、内部审计部门

解析:解析:(1)董事会、高级管理层应当对内部控制的有效性分级负责,并对内部控制失效造成的重大损失承担管理责任。(2)内部审计部门、内控管理职能部门应当对未适当履行监督检查和内部控制评价职责承担直接责任。(3)业务部门应当对未执行相关制度、流程,未适当履行检查职责,未及时落实整改承担直接责任。考点内部控制监督

A. 保险责任仅限于车主本人驾驶车辆的情况下发生的损失

B. 酒后驾车导致的第三者责任损失,保险人不负责赔偿

C. 副驾驶位置上的人员在交通事故中发生的损失,也在保险责任范围内

D. 是一种强制保险

解析:解析:机动车商业第三者责任保险承保被保险人或其允许的合格驾驶人员在使用被保险车辆过程中,因发生意外事故致使第三者遭受人身伤亡或财产直接损毁而依法或依据保险合同应承担经济赔偿责任,超过机动车交通事故责任强制保险各分项赔偿限额以上的部分。该险种是一种商业保险。

A. 授信

B. 国内资本市场业务

C. 设立境外机构

D. 代理行往来

E. 由境外服务提供商提供的外包服务

解析:解析:商业银行面临的国别风险存在于授信、国际资本市场业务、设立境外机构、代理行往来和由境外服务提供商提供的外包服务等经营活动中。

A. 监管部门将商业银行分为一、二、三、四类,其中对一、二类银行主要实行强制性的监管干预措施

B. 根据《商业银行资本管理办法(试行)》,我国商业银行资本信息披露包括资本充足率的计算方法

C. 资本充足率=(总资本-对应资本扣减项)/(信用风险加权资产+12.5×市场风险资本要求+操作风险资本要求)

D. 一级资本充足率=(一级资本-对应资本扣减项)/(信用风险加权资产+12.5×市场风险资本要求+操作风险资本要求)

解析:解析:A项,监管部门按照商业银行资本充足状况,将商业银行分为一、二、三、四类,分别采取监管干预措施,提高不同类别商业银行的资本充足率水平。依据监管干预的强度不同,监管干预措施主要分为预警性监管干预措施和强制性监管干预措施两大类。其中,对一、二类银行,监管部门主要实行预警性监管干预措施;对三、四类银行,监管部门既实行预警性监管干预措施,又实行强制性监管干预措施。

A. 员工因素

B. 内部流程

C. 系统缺陷

D. 外部事件

解析:解析:商业银行的操作风险可按人员因素、内部流程、系统缺陷和外部事件四大类别分类。其中,内部流程引起的操作风险主要包括流程不健全、流程执行失败、控制和报告不力、文件或合同缺陷、担保品管理不当、产品服务缺陷、泄密、与客户纠纷等。其中,文件或合同缺陷主要表现为抵押权证、房产证丢失等。

A. 转移风险

B. 宏观经济风险

C. 主权风险

D. 市场风险

E. 传染风险

解析:解析:国别风险的类型包括转移风险、主权风险、宏观经济风险、传染风险、货币风险、政治风险、间接国别风险。