A、 国民收入水平低

B、 养老金调整机制缺失

C、 双轨制运行使得养老金替代率呈现分化态势

D、 财政支付水平低

E、 养老金来源的单一化

答案:BCE

解析:解析:我国养老金发放过低受困于多方面:①养老金调整机制的缺失,使得养老金增长没有稳定的制度保障;②双轨制运行使得养老金替代率呈现分化态势;③养老金来源的单一化,让其增长后续乏力,使养老保障的质量和水平都明显下滑。

A、 国民收入水平低

B、 养老金调整机制缺失

C、 双轨制运行使得养老金替代率呈现分化态势

D、 财政支付水平低

E、 养老金来源的单一化

答案:BCE

解析:解析:我国养老金发放过低受困于多方面:①养老金调整机制的缺失,使得养老金增长没有稳定的制度保障;②双轨制运行使得养老金替代率呈现分化态势;③养老金来源的单一化,让其增长后续乏力,使养老保障的质量和水平都明显下滑。

A. 行政复议的依据、标准、程序公开

B. 监管执法和行为标准公开

C. 监管立法和政策标准公开

D. 监管职权的信息公开

E. 监管范围的信息公开

解析:解析:银行监管的公开原则是指监管活动除法律规定需要保密的以外,应当具有适当透明度,主要包括三个方面的内容:①监管立法和政策标准公开;②监管执法和行为标准公开;③行政复议的依据、标准、程序公开。

A. 日常监控

B. 台账制度

C. 权证核对

D. 岗位制约

E. 随机抽查

解析:解析:押品的日常管理与监控包括:①岗位制约;②台账制度;③权证核对;④定期检查;⑤日常监控。

A. 现金流量构成

B. 经济效益

C. 还款资金来源

D. 客户的家庭背景

E. 保证人的经济实力

解析:解析:客户的还贷能力,包括主营业务状况、现金流量构成、经济效益、还款资金来源、保证人的经济实力等;

A. 正确

B. 错误

解析:解析:利息保障倍数不能低于1,因为一旦低于1,意味着借款人连利息偿还都保障不了,更别说还本了,也就更谈不上长期偿债能力的好坏。

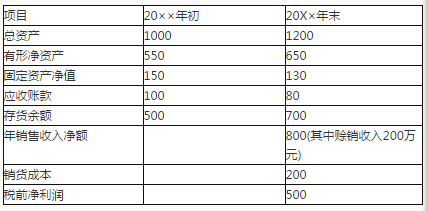

根据以上资料。回答下列问题。H零售商的总资产周转率为( )。

根据以上资料。回答下列问题。H零售商的总资产周转率为( )。

A. 0.54

B. 0.73

C. 1.15

D. 1.38

解析:解析:B H零售商20××××年资产平均总额=(20××年初资产余额+20××年末资产余额)/2=(1000+1200)/2=1100(万元),则其总资产周转率=销售收入净额/资产平均总额×100%=800/1100×100%≈73%。

A. 广泛利用电视广播、书刊杂志等渠道多层面、广角度长期有效普及金融基础知识

B. 以金融创新业务为重点,针对金融案件高发领域,运用各种新闻媒体开展金融风险宣传教育

C. 建立健全普惠金融指标体系

D. 加强金融消费者权益保护监督检查

解析:解析:加强普惠金融教育与金融消费者权益保护措施:(1)广泛利用电视广播、书刊杂志等渠道多层面、广角度长期有效普及金融基础知识;(2)以金融创新业务为重点,针对金融案件高发领域,运用各种新闻媒体开展金融风险宣传教育,促进公众强化金融风险防范意识,树立“收益自享、风险自担”观念;(3)加强金融消费者权益保护监督检查,及时查处侵害金融消费者合法权益行为,维护金融市场有序运行;(4)加大对普惠金融的宣传力度。

A. 不得向他人提供担保

B. 不得以固有财产与信托财产进行交易

C. 向他人提供贷款不得超过其管理的所有信托计划实收余额的50%

D. 不得将同一公司管理的不同信托计划投资于同一项目

E. 不得将不同信托财产进行相互交易

解析:解析:信托公司管理信托计划,应当遵守以下规定:(1)不得向他人提供担保;(2)向他人提供贷款不得超过其管理的所有信托计划实收余额的30%,但银保监会另有规定的除外;(3)不得将信托资金直接或间接运用于信托公司的股东及其关联人,但信托资金全部来源于股东或其关联人的除外;(4)不得以固有财产与信托财产进行交易;(5)不得将不同信托财产进行相互交易;(6)不得将同一公司管理的不同信托计划投资于同一项目。

A. 具有较大吸引力,但有可能分散银行精力的M市场

B. 银行无条件进入,但能充分发挥其资源优势的N市场

C. 市场规模正处于萎缩状态的K市场

D. 行业较垄断、替代产品只有一种的J市场

解析:解析:银行选择目标市场时应考虑以下因素:①符合银行的目标和能力;②有一定的规模和发展潜力;③细分市场结构的吸引力。A项,M市场不符合银行的目标,分散银行精力,使之无法完成其主要目标,这样的市场应考虑放弃;B项,N市场不符合银行的能力;C项,K市场正处于萎缩状态,银行进入后难以获得发展,不宜轻易进入。

A. 商户直接分期

B. POS机分期

C. 消费转分期

D. 现金分期

E. 专项分期

解析:解析:分期付款业务根据业务类型分为商户直接分期(POS机分期)、消费转分期、现金分期和专项分期。

A. 经济周期

B. 期限错配

C. 市场环境变化

D. 网络技术发展

E. 错误评估客户的还款能力

解析:解析:开放条件下银行风险来源主要有经济周期、期限错配、对客户的经济及还款能力评估失误、市场环境变化、网络技术发展等,风险具体种类按照《有效银行监管核心原则》的归类共有信用风险、市场风险等八大类。