A、 口头遗嘱

B、 没有为缺乏劳动能力又没有生活来源的继承人保留必要份额的遗嘱

C、 被篡改的遗嘱

D、 受胁迫、欺诈所立的遗嘱

E、 遗嘱人以遗嘱处分了不属于自己的财产的

答案:BCDE

解析:解析:A项,口头遗嘱是遗嘱的法定形式之一。

A、 口头遗嘱

B、 没有为缺乏劳动能力又没有生活来源的继承人保留必要份额的遗嘱

C、 被篡改的遗嘱

D、 受胁迫、欺诈所立的遗嘱

E、 遗嘱人以遗嘱处分了不属于自己的财产的

答案:BCDE

解析:解析:A项,口头遗嘱是遗嘱的法定形式之一。

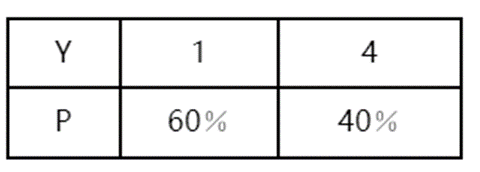

A. 2.16

B. 2.76

C. 3.16

D. 4.76

解析:解析:该资产的预期收益率Y的期望为:E(Y)=1×60%+4×40%=2.2;其方差为:Vαr(Y)=0.6×(1-2.2)2+0.4×(4-2.2)2=2.16。

A. 出票人乙银行、付款人甲公司、收款人丙公司

B. 出票人甲公司、付款人甲公司、收款人丙公司

C. 出票人乙银行、付款人乙银行、收款人丙公司

D. 出票人甲公司、付款人乙银行、收款人丙公司

解析:解析:汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。汇票分为银行汇票和商业汇票,其中,银行汇票是由出票银行签发的。

A. 2年

B. 半年

C. 1年

D. 3年

解析:解析:授权的有效期限一般为一年。

A. 对符合条件的呆账经批准核销后,作冲减呆账准备处理

B. 银行发生的呆账,逐户、逐级上报

C. 对于小额呆账,一级分行应将总行授权向支行转授权,并上报总行备案

D. 总行对一级分行的具体授权额度根据内部管理水平确定

解析:解析:对于小额呆账,可授权一级分行审批,并上报总行备案。

A. 价值

B. 缺口

C. 头寸

D. 敞口

解析:解析:将资产和负债按重新定价的期限划分到不同的时间段,然后将资产和负债的差额加上表外头寸,得到该时段内的重新定价“缺口”,再乘以假定的利率变动,得出这一利率变动对净利息收入的影响。

A. 正确

B. 错误

解析:解析:合规管理,是指银行有效识别和监控合规风险,主动预防违规行为发生的动态过程。

A. 抵押物的剩余使用年限

B. 抵押物的地理位置

C. 抵押物的成新度

D. 抵押物的市场价值

解析:解析:个人经营贷款中,借款人以自有或第三人的财产进行抵押,银行在实际操作中要注意:抵押文件资料的真实有效性、抵押物的合法性、抵押物权属的完整性、抵押物存续状况的完好性等。要加强对抵押物价值的调查和分析,有效规避抵押物价值变化而带来的信用风险。

A. 定向购买或租赁商用房、机械设备

B. 满足个人控制的企业生产经营流动资金需求

C. 个人购买耐用消费品

D. 个人助业贷款

解析:解析:个人经营类贷款是指银行向从事合法生产经营的个人发放的,用于定向购买或租赁商用房、机械设备。以及用于满足个人控制的企业(包括个体工商户)生产经营流动资金需求和其他合理资金需求的贷款。个人经营类贷款包括个人商用房贷款、个人经营贷款、农户贷款和下岗失业小额担保贷款。选项D个人助业贷款属于个人经营贷款。

A. 商业银行应当将接受投诉和批评看作与客户/公众沟通的好时机

B. 商业银行应当学会从投诉和批评中积累声誉风险的早期预警经验

C. 商业银行应当能够准确预测投诉/批评可能造成的风险损失及影响

D. 商业银行应当能够通过投诉和批评,深入发掘自身潜在的风险

解析:解析:商业银行在运营和发展过程中,出现某些错误是不可避免的,但及时改正并且正确处理投诉和批评至关重要,有助于商业银行提高金融产品/服务的质量和效率。恰当处理投诉和批评对于维护商业银行的声誉固然重要,但是商业银行不能将工作仅停留在解决问题的层面上,通过接受利益持有者的投诉和批评,深入发掘商业银行的潜在风险,才更具价值。商业银行应当从投诉和批评中积累早期声誉风险预警经验。C项,风险管理人员应当有能力分析和判断投诉的起因、规模、趋势、规律与潜在风险之间的相关性,但无法做到准确预测。·

A. 信用风险具有非系统性风险的特征

B. 与市场风险相比,信用风险的观察数据较多

C. 对大多数商业银行来说,贷款是最主要的信用风险来源

D. 信用风险又被称为违约风险

E. 对基础金融产品而言,信用风险造成的损失最多是其债务的全部账面价值

解析:解析:信用风险是债务人未能如期偿还债务而给经济主体造成损失的风险,因此又被称为违约风险。对大多数商业银行来说,贷款是最主要的信用风险来源。对基础金融产品(如债券、贷款)而言,信用风险造成的损失最多是其债务的全部账面价值。与市场风险相比,信用风险观察数据少且不易获取,因此具有明显的非系统性风险特征。