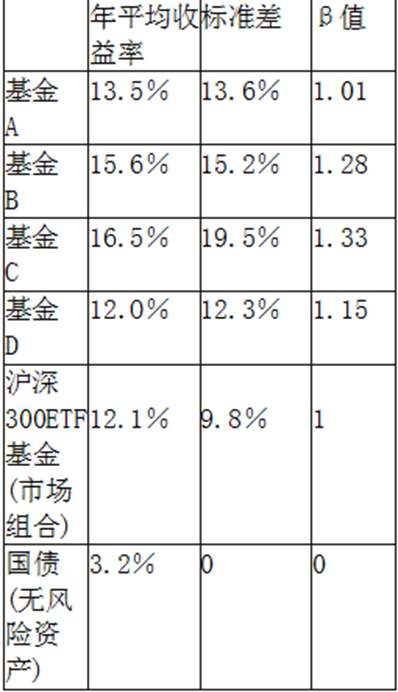

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

A、0.1476

B、0.1455

C、0.1493

D、0.1521

答案:A

解析:解析:投资组合的年平均收益率=13.5%X40%+15.6%X60%=14.76%。

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为()。

A、0.1476

B、0.1455

C、0.1493

D、0.1521

答案:A

解析:解析:投资组合的年平均收益率=13.5%X40%+15.6%X60%=14.76%。

A. 质押

B. 保证

C. 留置

D. 定金

解析:解析:担保的形式有多种,一笔贷款可以有几种担保,担保的具体形式主要有以下几种:①抵押;②质押;③保证;④留置;⑤定金。其中,定金较少用于银行信贷业务中。

A. 低成本策略

B. 产品差异策略

C. 专业化策略

D. 大众营销策略

E. 情感营销策略

解析:解析:根据美国著名管理学家迈克尔.波特的竞争战略理论,商业银行可以通过以下几种策略来达到营销目的:低成本策略、产品差异策略、专业化策略、大众营销策略、单一营销策略、情感营销策略、分层营销策略、交叉营销策略。

A. 个人存款、单位存款

B. 个人存款、单位存款和同业存款

C. 个人外汇存款和机构外汇存款

D. 硬币存款和纸币存款

解析:解析:人民币存款分为个人存款、单位存款和同业存款。其中,个人存款分为活期存款、定期存款、定活两便存款、个人通知存款、教育储蓄存款和保证金存款;单位存款包括单位活期存款、单位定期存款、单位通知存款、单位协定存款和保证金存款。

A. 贷款本金×还款期数+(贷款本金-已归还贷款本金累计额)×月利率

B. 贷款本金×还款期数+(贷款本金+已归还贷款本金累计额)×月利率

C. 贷款本金÷还款期数+(贷款本金-已归还贷款本金累计额)×月利率

D. 贷款本金÷还款期数+贷款本金×月利率

解析:解析:等额本金还款法每月还款额计算公式为:每月还款额=贷款本金÷还款期数+(贷款本金-已归还贷款本金累计额)×月利率。由于等额本金还款法每月还本额固定,所以其贷款余额以定额逐渐减少,每月付款及每月贷款余额也定额减少。

A. 高级管理层

B. 董事会

C. 监事会

D. 股东大会

解析:解析:银行高级管理人员负责具体执行董事会的决策。

A. 2,1

B. 2,2

C. 4,1

D. 4,2

解析:解析:2011年6月,银监会发布了《商业银行杠杆率管理办法》,首次提出对商业银行的杠杆率监管要求,该办法全面采用了巴塞尔协议Ⅲ规定的杠杆率计量方法,井对杠杆率提出了更加严格的监管要求。该办法规定,商业银行并表和未并表的杠杆率均不得低于4%,比巴塞尔委员会的要求高1个百分点,由国务院银行业监督管理机构对银行整体杠杆率情况进行持续监测,加强对银行业系统性风险的分析与防范。

A. 著作权

B. 土地使用权

C. 公益性质的职工住宅

D. 股票

解析:解析:抵债资产应当是债务人所有或债务人依法享有处分权并且具有较强变现能力的财产。

A. 2011

B. 2012

C. 2013

D. 2014

解析:解析:新修订的《民事诉讼法》自2013年1月1日起实施。

A. 资产负债期限结构

B. 资产负债类别结构

C. 资产负债分布结构

D. 资产负债币种结构

解析:解析:银行流动性风险的内生因素包括:资产负债期限结构、资产负债币种结构和资产负债分布结构。

A. 项目有哪些还款资金来源

B. 各种还款资金来源的可靠性如何

C. 项目本身的利润是否已按规定提取了公积金和公益金后承诺来还款

D. 流动资产中的结构如何

解析:解析:分析项目的还款能力时,除了进行还款指标计算外,还必须把项目的还款资金来源分析作为评估的重点,主要分析项目有哪些还款资金来源,各种来源的可靠性如何,以及项目本身的利润是否已按规定提取了公积金和公益金后再用来还款。