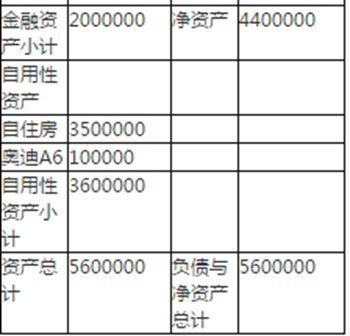

张先生家庭的资产负债比率为()。

张先生家庭的资产负债比率为()。

A、0.2143

B、0.2243

C、0.2133

D、0.2543

答案:A

解析:解析:张先生家庭的资产负债比率=负债总额/总资产=1200000÷5600000=21.43%,远在家庭资产负债比率参考值50%以下,反映张先生家庭综合偿债能力强。

张先生家庭的资产负债比率为()。

张先生家庭的资产负债比率为()。

A、0.2143

B、0.2243

C、0.2133

D、0.2543

答案:A

解析:解析:张先生家庭的资产负债比率=负债总额/总资产=1200000÷5600000=21.43%,远在家庭资产负债比率参考值50%以下,反映张先生家庭综合偿债能力强。

A. 固定利率

B. 市场利率

C. 浮动利率

D. 法定利率

解析:解析:个人住房贷款属于中长期贷款,其还款期限通常要持续在20~30年,在这段时间里,个人资信状况面临着巨大的不确定性。而我国目前个人住房贷款中的浮动利率制度,使借款人承担了相当大比率的利率风险,这就导致了借款人在利率上升周期中出现贷款违约的可能性加大。

A. 行业转换

B. 产品转换

C. 技术转换

D. 股权变更

E. 业务停顿

解析:解析:客户主营业务的演变主要有以下几种情形:①行业转换型,如由原来侧重贸易转向实业;②产品转换型,如由原来侧重生产某种产品转向生产另一种产品;③技术转换型,如由原来技术含量较低的行业或产品转向技术含量较高的行业或产品;④股权变更型,如由于股权变更,新股东注入新的资产和业务,原客户的主营业务随之改变;⑤业务停顿型,如原客户经营业务不善,因拥有物业便放弃具体经营而改为出租物业等。

A. 对账户进行分析

B. 详细记录资金流向

C. 不必掌握资金流向

D. 核查相关凭证

解析:解析:采用贷款人受托支付的个人贷款,银行应明确受托支付的条件,规范受托支付的审核要件,贷款人应要求借款人在使用贷款时提出支付申请,并授权贷款人按合同约定方式支付贷款资金。贷款人应在贷款资金发放前审核借款人相关交易资料和凭证是否符合合同约定条件,支付后做好有关细节的认定记录。贷款人受托支付完成后,应详细记录资金流向,归集保存相关凭证。

A. 正确

B. 错误

解析:解析:为有效规避和缓释业务所涉国别风险,应做到:(1)“了解你的客户”及所在国家(地区)风险。(2)严守集中度限额,减少对高和较高风险国家的业务。(3)通过投保国别风险保险来转移风险。(4)增加风险较低的第三国母公司或银行的担保或承兑。(5)对贷款采取结构性的安排。(6)以银团贷款方式分散风险。(7)吸引世界银行、亚洲开发银行等有政治影响力的多边金融机构参与项目。(8)合同中增加保护条款,一旦触发,未提款的合约不再提款,已提款的合约需提前还款。(9)项目收入币种与贷款币种存在错配时,除了通常的套期保值方式外,可对资金的筹措、发放、收回约定币种。(10)建立国别风险黑名单,对黑名单国家实行禁入或经批准才可准入。

A. 将风险偏好与战略规划有机结合

B. 向业务条线和分支机构传导

C. 持续地监测与报告

D. 充分考虑股东的期望

解析:解析:D项,应该是充分考虑利益相关者的期望,而不仅仅是考虑股东的期望。商业银行作为经营风险的企业,利益相关者众多,主要包括股东、董事会、管理层、员工、存款人、债权人、监管机构和信用评级机构。

A. 自营性个人住房贷款

B. 固定利率贷款

C. 个人住房组合贷款

D. 浮动利率贷款

E. 个人再交易住房贷款

解析:解析:按照贷款利率的确定方式划分,个人住房贷款可分为固定利率贷款和浮动利率贷款。

A. 10

B. 20

C. 30

D. 40

解析:解析:商业银行发行私募理财产品的,合格投资者投资于单只固定收益类理财产品的金额不得低于30万元人民币。

A. 出售闲置的办公楼

B. 关闭并清算了一家子公司

C. 发行股票

D. 出售下个月将到期的国债

E. 出口退税

解析:解析:一般来说,出售证券(不包括现金等价物)、出售固定资产、收回对外投资本金能够带来现金流入;而购买有价证券、购置固定资产会带来现金的流出。

A. 8900

B. 9800

C. 8800

D. 9900

解析:解析:贴现付款额=10000×(1-10%×72÷360)=9800(元)。

A. 年龄在18周岁(含)~65周岁(含)

B. 贷款具有真实的使用用途

C. 具有合法婚姻状况证明

D. 无不良信用记录

E. 具有还款意愿

解析:解析:在客户定位中,银行一般要求个人贷款客户至少满足以下基本条件:①具有完全民事行为能力的自然人,年龄在18周岁(含)~65周岁(含);②具有合法有效的身份证明(居民身份证、户口簿或其他有效身份证明)及婚姻状况证明等;③遵纪守法,没有违法行为,具有良好的信用记录和还款意愿,在人民银行个人征信系统及其他相关个人信用系统中无任何违约记录;④具有稳定的收入来源和按时足额偿还贷款本息的能力;⑤具有还款意愿;⑥贷款具有真实的使用用途等。